地震保険料控除でつまずきやすいのは、「地震保険に入っていれば保険料が戻ってくる」と受け止めてしまう点だ。実際には、控除額がそのまま還付される制度ではない。年末調整や確定申告で所得から一定額を差し引く、所得控除の一つである。

もう一つの誤解は、火災保険と地震保険をセットで契約しているため、支払った保険料全体が控除対象になると思ってしまうことだ。税務手続きで確認する中心は、契約全体の支払額ではなく、保険会社などから届く控除証明書に記載された「地震保険料控除の対象額」である。

地震保険料控除は、保険加入を判断するための制度というより、すでに地震保険に入っている人が申告時に確認したい項目として理解すると整理しやすい。所得税と住民税で控除額の計算が異なり、古い契約や店舗兼住宅、共済などでは確認点も増える。

払った保険料がそのまま戻る制度ではない

地震保険料控除は、地震保険料を支払った場合に使える所得控除だ。税額控除のように、計算された税金から控除額を直接差し引く仕組みではない。

たとえば所得税で控除額が5万円になったとしても、5万円がそのまま戻るわけではない。税金を計算する前の所得が5万円分小さくなる、という理解が近い。実際に税負担がどれだけ軽くなるかは、その人の所得税率や住民税の計算結果によって変わる。

この違いを押さえておくと、「いくら控除できるか」と「いくら税金が軽くなるか」を混同しにくくなる。地震保険料控除は、保険料負担を直接減らす制度ではなく、申告時に所得控除として確認する制度である。

火災保険とセットでも、控除対象は地震保険料部分が基本

地震保険は、原則として火災保険にセットして契約する。日本地震再保険株式会社も、地震保険は居住用建物や家財を対象とする火災保険に付帯して契約する仕組みで、単独契約はできないと説明している。

そのため、契約者から見ると「火災保険と地震保険をまとめて払っている」ように見えることがある。しかし、地震保険料控除で確認するのは、原則として地震保険料に対応する部分だ。

火災保険と地震保険は、備える損害の範囲が異なる。地震保険は、地震・噴火・津波を原因とする火災、損壊、埋没、流失などに備える保険と説明されている。火災保険だけでは、こうした地震等を原因とする損害をカバーできない場合があるため、地震保険が別に用意されている。

税金の申告でも、この違いがそのまま重要になる。火災保険の契約名や銀行引き落とし額だけで判断せず、控除証明書に記載された地震保険料控除の対象額を確認するのが実務上の出発点になる。

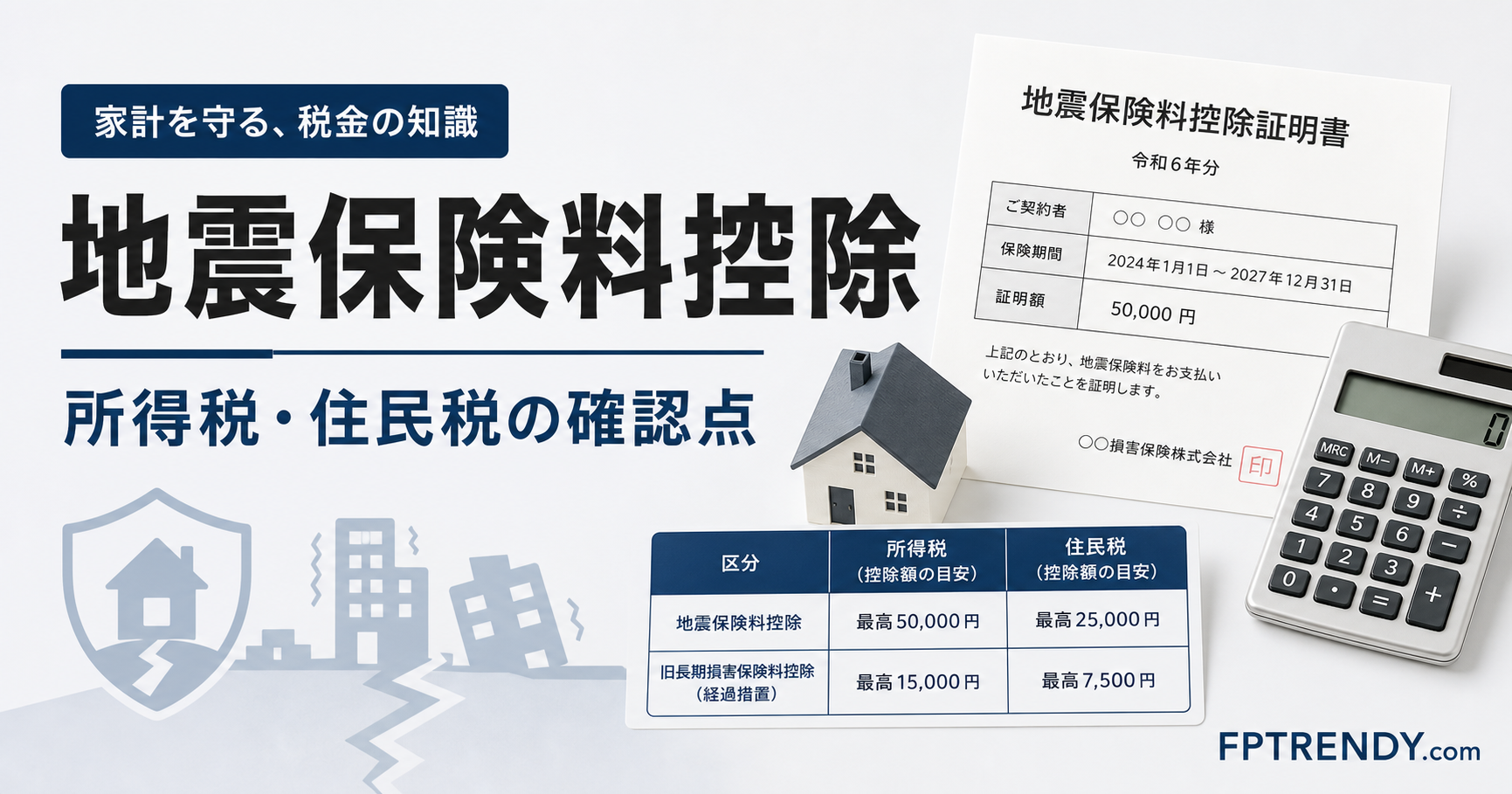

所得税は最高5万円、個人住民税は一般に最高2万5,000円

国税庁のタックスアンサーでは、所得税の地震保険料控除について、支払った地震保険料が5万円以下なら全額、5万円を超える場合は5万円が控除額とされている。

個人住民税では、所得税と計算が異なる。自治体資料や財務省広報誌で確認できる一般的な扱いでは、地震保険料の2分の1が控除対象となり、最高2万5,000円が限度とされる。

整理すると、地震保険料部分については次のように考えると分かりやすい。

| 区分 | 控除額の考え方 |

|---|---|

| 所得税 | 支払保険料が5万円以下なら全額、5万円超なら最高5万円 |

| 個人住民税 | 支払保険料の2分の1、最高2万5,000円 |

ここでいう金額は「控除額」であり、「戻ってくる税金」ではない。所得税と住民税で上限が違うことに加え、実際の税負担の軽減額は個人ごとの所得や税率によって変わる。

また、古い長期損害保険契約では、地震保険料控除の経過措置として別計算になる場合がある。現在の火災保険料全体が控除対象になるという意味ではないため、古い契約がある人は控除証明書や契約先で扱いを確認したい。

対象になるのは居住用の建物と生活用の家財

国税庁資料では、地震保険料控除の対象となる資産として、自己または生計を一にする配偶者・親族が所有し、常時居住用に使う家屋が示されている。家具、じゅう器、衣服など、生活に通常必要な動産も対象になり得る。

「生計を一にする」は、単に同居しているかどうかだけで決まる言葉ではない。生活費や家計を一体として考えられる関係かどうかが判断材料になる。

一方で、事業用の建物や設備まで同じように扱えるわけではない。店舗兼住宅、自宅兼事務所、賃貸併用住宅のように、居住用部分と事業用部分が混在する場合は、住宅部分に対応する保険料を分けて確認する論点が出てくる。

共済契約については、国税庁資料で一定の契約が対象になり得るとされている。ただし、損害保険会社以外の契約や少額短期保険などは、名称だけで判断しないほうがよい。控除証明書に地震保険料控除対象額が記載されるか、契約先に確認するのが確実だ。

年末調整と確定申告では、控除証明書が起点になる

会社員や公務員の場合、地震保険料控除は年末調整で手続きするのが一般的だ。勤務先に保険料控除申告書を提出し、保険会社などから届く控除証明書を添える流れになる。

個人事業主やフリーランス、年末調整で出し忘れた人などは、確定申告で地震保険料控除を記入する。国税庁資料では、確定申告時には証明書類の添付または提示が必要とされている。ただし、年末調整ですでに控除を受けている場合は、確定申告で重ねて証明書を出す必要はないとされる。

複数年分をまとめて支払っている場合も、支払総額だけで判断しないほうがよい。申告時には、控除証明書に記載されたその年分の金額を確認することが基本になる。銀行引き落とし額、保険証券の契約金額、火災保険と地震保険を合わせた総額は、申告欄に書く金額と一致しないことがある。

迷いやすいのは、次のようなケースだ。

- 火災保険と地震保険を一緒に支払っている

- 複数年分を一括で支払っている

- 店舗兼住宅や自宅兼事務所になっている

- 共済や少額短期保険など、契約先が通常の損害保険会社と異なる

- 古い長期損害保険契約が残っている

こうした場合は、控除証明書の記載を起点にしつつ、勤務先、保険会社、税務署、税理士等に確認すると誤解を避けやすい。

加入判断とは分けて、申告時の確認項目として整理する

地震保険は、地震・噴火・津波による住宅や家財の損害に備える保険である。保険金額は火災保険金額の30%から50%の範囲で設定され、建物5,000万円、家財1,000万円という限度があるとされている。制度には政府再保険も関係しており、一般の火災保険とは異なる公共性を持つ。

ただし、地震保険料控除だけを理由に加入を判断するのは、制度の見方としては狭い。控除額には上限があり、税負担の軽減額も人によって異なる。補償内容、住宅や家財の状況、家計への負担、地域の災害リスクなどは、控除とは分けて検討する論点になる。

一方で、すでに地震保険に加入している人にとって、地震保険料控除は毎年の年末調整や確定申告で関係する。火災保険料全体ではなく地震保険料部分を見ること、所得税と住民税で控除額の計算が違うこと、控除額がそのまま還付額ではないこと。この三つを押さえるだけでも、申告時の誤解を避けやすくなる。

次に確認したいのは、保険料をいくら払ったかだけではない。控除証明書に記載された対象額、契約が居住用資産に対応しているか、所得税と住民税でどう反映されるかである。地震保険料控除は、災害への備えと税務手続きが交差する制度として、家計管理の中で冷静に確認しておきたい。

出典・参考

主な参照資料

- 国税庁「No.1145 地震保険料控除」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1145.htm

- 国税庁「No.1146 地震保険料控除の対象となる保険や共済の契約」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1146.htm

- 日本損害保険協会「地震保険とは?」 https://www.jishin-hoken.jp/about/

- 日本地震再保険株式会社「地震保険のしくみ」 https://www.nihonjishin.co.jp/insurance/system.html

- 財務省広報誌「ファイナンス」地震保険の役割 https://www.mof.go.jp/public_relations/finance/202509/202509c.pdf