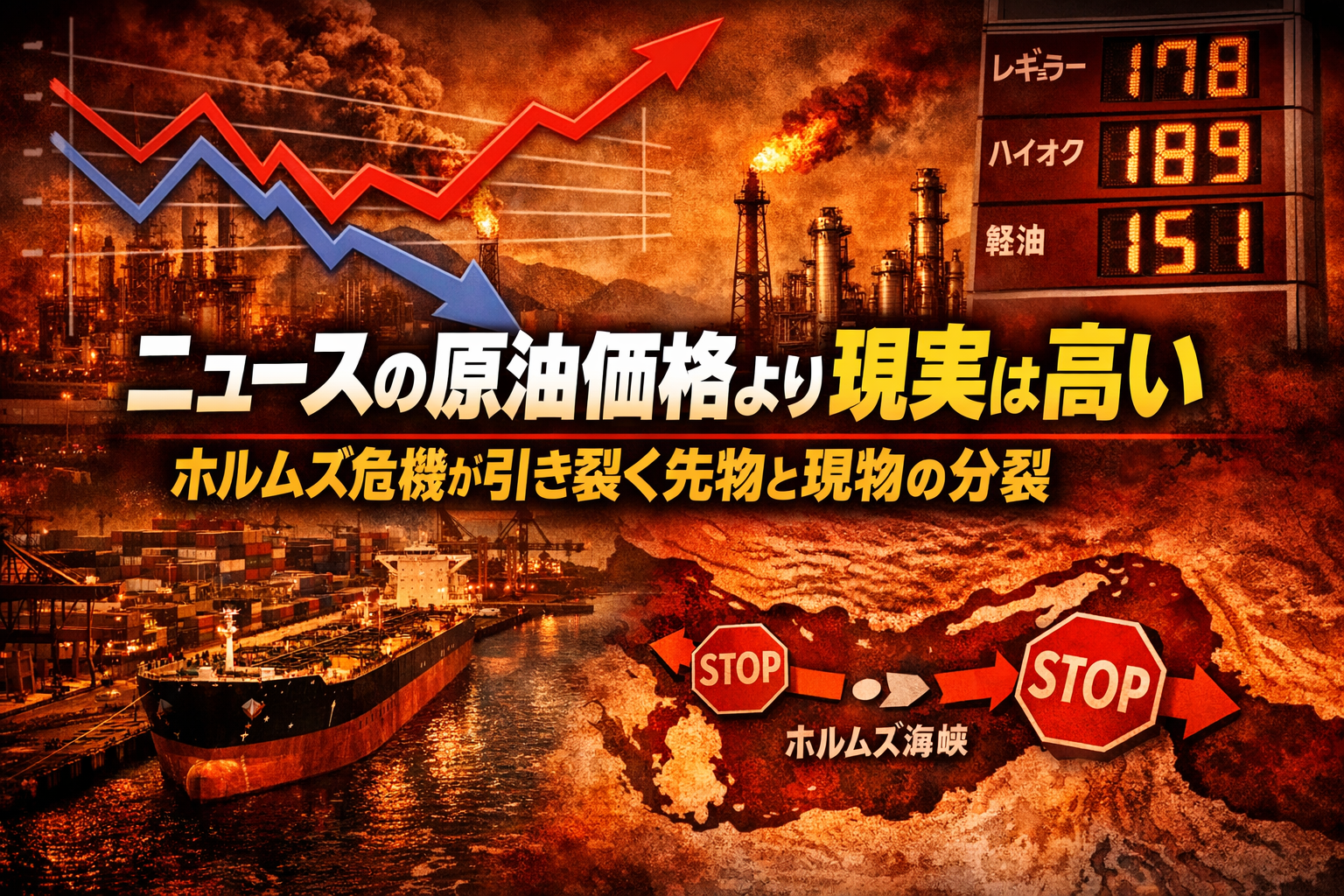

「原油価格が1バレル112ドルに急騰」というニュースを見て、これが今の石油危機のすべてだと思うと、実態を読み誤る。

アジアの製油所が今まさに払っている原油の価格は、そのニュースの数字より30〜50ドル高い。ホルムズ海峡をめぐる戦争は、世界の原油市場を文字通り二つに引き裂いている。金融市場で見える「紙の価格」と、製油所が実際に手にしようとしている「現物の価格」が、かつてない速度で乖離し始めているのだ。

「先物価格」と「現物価格」は何が違うのか

まず、二つの価格の違いを整理しておきたい。

「先物価格」とは、将来のある時点で原油を受け渡す約束を、金融市場で売買したときの価格だ。ニュースで見る「ブレント原油が1バレル112ドル」というのはこちらで、世界的な需給見通しや投資家の心理を反映して動く。

一方「現物価格」とは、今すぐ積み込んで届けられる実際の原油を、物理的な市場で取引した価格だ。船便の空き、港の状況、タンカーの保険料、地域ごとの在庫不足が価格を直接動かす。

平時であれば、この二つの差はほとんどない。しかし危機が起きると、「今すぐ手に入る物理的な原油」に激しいプレミアムがつく。

現物市場で何が起きているか

IEAの2026年3月の石油市場レポートによると、ホルムズ海峡を通る原油・石油製品の流量は、戦前の日量約2000万バレルから「ほとんど流れない水準」まで激減した。また別途、IEAは世界全体の3月供給が日量800万バレル減る見通しだと示している。

この供給の急収縮がアジアの現物市場に直撃した。

アジア向け原油価格の重要な指標となる「ドバイ連動原油」の現物価格は、先週138〜140ドル近辺に急騰した。ブレント先物との差(プレミアム)は約40ドルに拡大しており、戦前の1ドル未満からの急変だ。さらに、中東産の中質原油「オマーン原油」は162ドルを超え、アブダビ産の「ムルバン原油」は145ドルを超えた。

カーライル・グループのエネルギー部門チーフ・ストラテジストのジェフ・カリー氏はブルームバーグに対し、「紙の市場を見ると、現物市場から完全に切り離されている。我々は巨大な供給ショックに対処している」と述べた。

「燃料の値段」は原油よりさらに上がっている

現物の原油でさえこの水準だが、精製してできる燃料の価格はさらに激しく動いている。

シンガポールのスポット市場で取引されるジェット燃料は1バレル200ドルを超えており、3月4日には過去最高の240.50ドルに達したとアーガス・メディアが報じた。戦前比では114%の上昇だ。

米国でも影響は出ている。全国平均の小売ガソリン価格は1ガロン4ドルに迫り、ディーゼルは5ドルを超えた。カリフォルニア州では金曜日に5.66ドルに達した。

航空会社への打撃は特に大きい。ユナイテッド航空のスコット・カービーCEOは社員向けのメッセージで、現在の燃料価格が続けば年間110億ドルの追加コストになりうると警告した。Fortune誌の取材によると、同社は原油が1バレル175ドルに達し、来年も100ドル以上が続くシナリオを前提に経営計画を見直していると伝えられている。

ウォール街はどこまで見ているか

金融市場も事態を深刻に見ている。

ゴールドマン・サックスとシティグループは先週、戦争が続けば原油先物価格が2008年の史上最高値(1バレル147.50ドル)を超える可能性があると指摘した。ウッド・マッケンジーのアナリストはさらに踏み込み、ブレント原油が「間もなく150ドルに達する可能性があり、200ドルも可能性の範囲外ではない」と述べている。

ただし、これらはあくまで市場関係者の分析・見通しであり、価格の着地点を断定できる状況ではない。イラン側も「そのような水準に世界は備えよ」と警告しており、交渉による出口が見えない現状では、上昇の天井は現時点では定まっていない。

政策の「打ち手」は尽きかけている

米国政府はここまで、いくつかの緊急措置を打ってきた。戦略石油備蓄から記録的な4億バレルを放出し、ロシア産・イラン産原油について限定的な例外措置や猶予措置も打った。

しかし市場関係者の多くは、使える手はほぼ出尽くしたとみている。クリストル・エナジーのグローバルアドバイザーでもある元BPエコノミストのクリストフ・ルール氏は「海峡が開かれず、物理的損害の不確実性が取り除かれない限り、米国にできることはほとんどない」と述べた。

IEAの緊急備蓄放出は、物理的な供給そのものを補えるものではなく、市場の混乱を一定期間緩和するための「時間稼ぎ」という性格が強い。

出口が見えない

戦争は4週目に入った。

イランの新最高指導者モジュタバ・ハメネイ師は、戦闘を続行し海峡を閉鎖し続けると表明した。ホルムズ海峡の再開に関するイランとの直接交渉に携わる人物によると、イラン当局者は現時点で「海峡について協議することさえ消極的」だとされる。

RBCキャピタル・マーケッツのアナリスト、ヘリマ・クロフト氏は「深刻化するエネルギー危機の緩和はほとんど見込めない。現時点では、限定的な交戦を示すものは何もない」と報告書で指摘した。

中央銀行も、この状況に挟まれた難しい立場に立っている。FRBは3月18日の会合で金利を据え置き、中東情勢の影響は不確かだとしたうえで、インフレ見通しを引き上げた。本来は景気支援のために利下げを検討していた局面が、供給ショック由来のインフレで複雑になっている。日銀もまた、原油高が国内の基調インフレにどう波及するかを慎重に見極めようとしている段階だ。

「ニュースの数字」より現実は高い

今回の石油危機を理解するうえで、一つ押さえておきたいことがある。

金融ニュースで報じられるブレント先物の価格は、世界の需給を映す指標としては重要だが、アジアの企業が実際に払っているコストとはずれがある。現物市場では、その30〜50ドル上の価格で原油が動いており、ジェット燃料に至っては先物の数字では到底測れない水準にある。

この「先物と現物の分裂」こそ、今回の石油危機の核心だ。ホルムズを含む輸送路の安定回復と、物流・保険・船腹といった物理的な供給制約の緩和が進まない限り、この乖離は縮まらない。

(本稿は各種公開情報をもとに作成しました。一部数値は記事掲載時点の情報です)