金利と債券価格の完全解説

政策金利・長期金利・債券価格・株式市場の相互作用をゼロから理解する

インフレ懸念が高まると、「中央銀行が利上げするかもしれない」という期待が市場に広がります。その期待がどのように金利・債券・株式へ波及するか、まず全体の流れを把握しましょう。

「政策金利」と「長期金利」はよく混同されますが、性質がまったく異なります。この違いを理解することが、市場を読む基本です。

- ✦ 中央銀行が直接決定する

- ✦ ごく短期(翌日物)の金利

- ✦ 銀行間の短期資金調達に影響

- ✦ 会合で定期的に決定・発表

- ✦ 市場の売買で決まる

- ✦ 将来の金利・インフレを織り込む

- ✦ 企業の長期借入コストに影響

- ✦ 政策決定前に先行して動く

先行して織り込まれる

市場は中央銀行の行動を先読みします。「今後も政策金利が高止まりする」と予想されると、長い期間の金利にもそれが反映されます。

実質価値が目減りする

物価が上がれば、将来受け取る固定の利息・元本の実質的な価値は下がります。投資家はより高い利回りを要求するため、金利が上昇します。

期間プレミアムが拡大

先行きが読みにくくなると、長期でお金を固定するリスクが高まります。投資家はより高いリターンを要求し、これが長期金利を押し上げます。

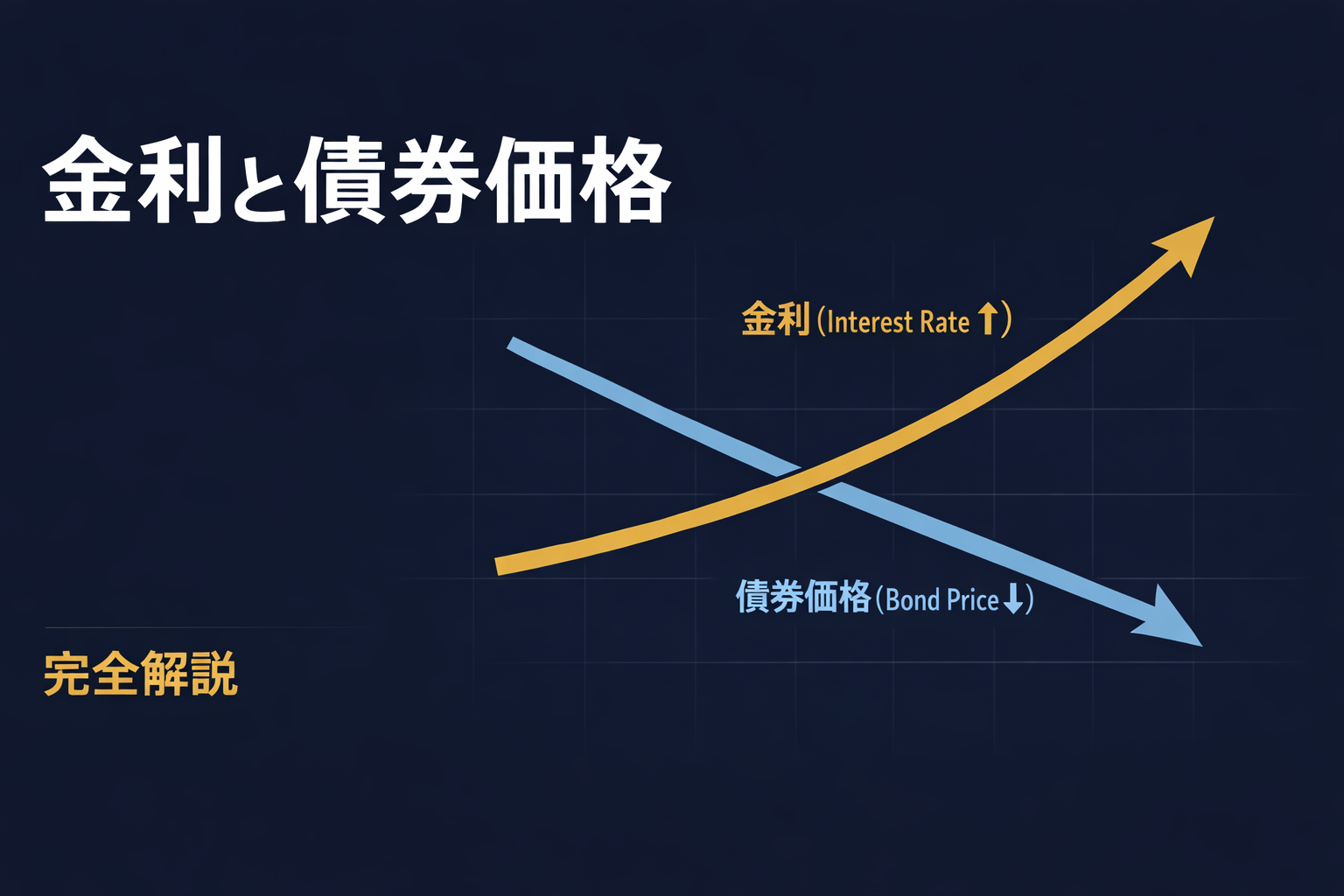

金利と債券価格は逆方向に動きます。これはすべての債券投資の基本です。直感的な例で見てみましょう。

市場金利が上昇すると、利率が固定された既発債は相対的に魅力が薄れます。新たな投資家に買ってもらうには価格を下げるしかありません。価格が下がることで利回りが市場金利と釣り合います。

同じ金利上昇でも、満期が長い債券ほど価格が大きく下落します。これを「デュレーション(金利感応度)が高い」と言います。

同じ1%の金利上昇でも、満期が長いほど低い利率の影響を長期間受けるため、価格下落幅が大きくなる。

イールドカーブとは、各年限の金利を結んだ曲線です。その形状が、市場の景気・インフレ見通しを映し出します。

短期より長期の金利が高い、自然な状態。長くお金を貸すほどリスクが高いため高い利回りが求められます。景気拡大期・成長期待が高い局面で見られます。

短期金利は上昇しているが、長期金利はあまり上がっていない状態。「利上げは短期的、将来は利下げが来るかもしれない」という市場の警戒サインです。逆イールドの前段階として現れることが多い。

短期金利>長期金利という異常な状態。「目先は中央銀行が強く引き締めているが、将来は景気が悪化して利下げが必要になる」という市場の読みを反映します。歴史的に景気後退の先行指標として知られています。

株価は「企業が将来生む利益を現在価値に割り引いたもの」です。この割引率に使われるのが長期金利です。短期金利よりも長期金利の方が株式市場に強く影響する理由が、ここにあります。

長期金利が上がると、分母が大きくなり、特に遠い将来の利益ほど現在価値が大きく下がります。

| セクター | 金利上昇の影響 | 主な理由 |

|---|---|---|

| グロース株(ハイテク等) | 強い逆風 | 遠い将来の利益への依存度が高く、割引率上昇の影響が大きい |

| 銀行・保険(金融株) | 追い風 | 長短金利差(利ざや)が拡大し、収益改善期待が高まる |

| エネルギー・資源株 | 中立〜やや有利 | インフレ環境下で実物資産の価値が維持されやすい |

| ディフェンシブ株(食品等) | 軽度の逆風 | 債券の代替として買われていた面があり、金利上昇時は相対魅力が低下 |

| 不動産(REIT) | 逆風 | 借入コスト増加+高利回り債との競合で評価が下がりやすい |

単に「政策金利が上がるか」だけを見ていても、市場の方向性は読めません。以下の順序で確認することで、より精度の高い判断ができます。

- ① インフレは一時的か、基調的か エネルギー・食品の一時要因なのか、賃金・サービス物価まで広がっているかを区別する。

- ② 中央銀行の反応関数はどこか 利上げ継続派が多数派か、データ次第で様子見に転じる可能性はあるか。

- ③ 長期金利はどう反応しているか 短期金利よりも長期金利が速く上がっているか、それとも抑制されているかで市場の景気観がわかる。

- ④ イールドカーブの形状を確認する スティープ(成長期待)か、フラット(警戒)か、逆イールド(景気後退懸念)かで市場が何を見ているかが読める。

- ⑤ 市場の物色動向を見る グロース強→リスクオン、ディフェンシブ強→リスクオフ、金融株強→長短金利差拡大期待。

KEY 01

金利と債券価格は常に逆方向に動く。市場金利が上がると既発債の価格は下がり、長期債ほど値動きが大きい(デュレーション)。

KEY 02

株式市場に効くのは政策金利より長期金利。将来利益の割引率・企業の資金調達コスト・債券との相対魅力を通じて株価に影響する。

KEY 03

逆イールドは「目先は引き締め、将来は景気悪化・利下げ」という市場の読みを表し、歴史的に景気後退の先行指標として機能してきた。