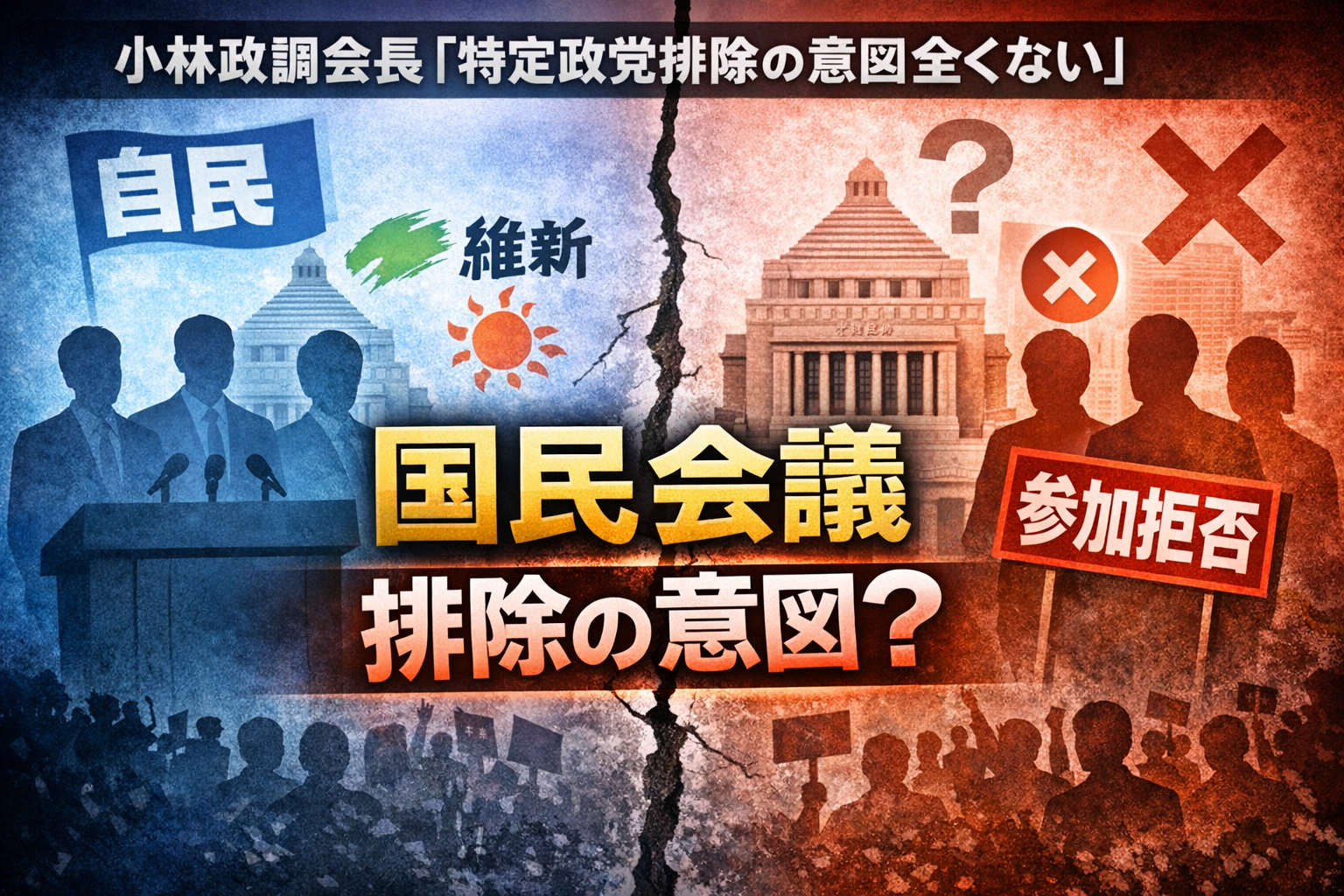

「自民党に問い合わせたら、『呼ばない』ということだった」

2026年2月、参政党の神谷宗幣代表は記者会見でそう述べた。言及していたのは、政府・与党が設置を検討している「国民会議」のことだ。消費税の減税などを議論するための超党派の場として構想されているのに、なぜ呼ばれない党があるのか。

この問いが、議論の中身よりも先に政治の焦点になっている。

「国民会議」とは何か

そもそも「国民会議」とは、報道でそう呼ばれている超党派協議の枠組みで、現在設置が検討されているものだ。国会の正式な委員会とは別に、与野党の政策責任者や政府関係者が一堂に会し、法案化する前の段階で論点を詰める──いわば「事前の作業部屋」として機能することが期待されている。

このような場を国会の外に作ることには、利点と欠点の両面がある。利点は、複数党が合意を形成したうえで法案を国会に出せるため、審議がスムーズに進みやすいこと。欠点は、参加者が絞られると「密室協議」に見えてしまい、政治的な正当性を問われやすくなることだ。

今回、まさにその欠点の部分が問題になっている。

テーブルの上に乗っている「2つの案」

「国民会議」では、消費税に関して大きく2種類の政策が俎上に載っている。それぞれの仕組みと特徴を理解しておくと、議論の構図が見えやすくなる。

一つ目は、食料品の消費税をゼロにする案だ。高市首相が掲げてきた「食料品の消費税(現行8%の軽減税率)を2年間停止してゼロにする」案がこれにあたる。対象は食料品に限定され、期限付きの措置として構想されている。買い物のたびに価格が下がるため、効果がすぐわかる。ただし、恩恵は購買力の大きい高所得層にも等しく及ぶため、「本当に困っている人に手厚くなるのか」という問いは残る。財源も大きく必要になる。

二つ目は、「給付付き税額控除」の導入だ。聞き慣れない言葉だが、仕組みはこうだ。所得税の計算で「控除(差し引き)」をした結果、もともとの税負担がゼロあるいは非常に小さい人には、差額を現金で給付するというものだ。つまり、低所得層ほど手厚い支援が受けられる設計になっている。一方で、所得を正確に把握して給付先を判定する必要があり、制度の設計や事務処理が複雑になる。導入までに時間もかかりやすい。

「排除ではない」と言いながら

自民党の小林鷹之政務調査会長は2月21日、SNSの「X」に投稿した。その内容は、経緯の説明から始まっていた。

昨年の後半から自民・立憲・維新・公明の4党の政策責任者を中心に、「給付付き税額控除」について協議を続けてきた。その流れを受け、まずは「給付付き税額控除の導入に前向きな政党」「消費税を社会保障の貴重な財源と認識している政党」で議論するのが適切だと判断している──。そして「特定の政党を排除する意図は全くない」と結んだ。

この投稿から読み取れるのは、「制度導入に前向きな政党などでまず議論し、その後国会で法案を審議する」という枠組みの考え方だ。結果として、給付付き税額控除に慎重な立場の政党や、消費税の大幅引き下げ・廃止を主張する政党は、この枠組みへの参加が難しくなる。「排除ではない」という説明と、実質的な参加要件の存在──この両者をどう受け取るかは、各党・読者に委ねられている。

各党の温度差

呼びかけを受けた各党も、温度差がある。小林氏が中道改革連合側に参加を打診したのは2月20日と報じられており、その翌日の21日に前述の投稿が行われた。

国民民主党は参加するかどうか回答を保留しており、「全会派を呼ぶべきだ」という意見も出ている。中道改革連合は、制度そのものには賛成しながらも「国会以外に別の会議を設ける理由が説明されていない」と条件をつけている。チームみらいは比較的前向きと報じられている(FNN報道)。

一方、参政党の神谷代表は「呼ばれなかった」と発言し、野党からは「幅広い党の参加が必要だ」「国会の場で堂々と議論すべきだ」などの声が上がっている(FNN・毎日新聞など)。与党が「会議の中身」ではなく「会議への入口」で先に批判を受ける形になっている。

「入口の設計」がなぜ重要なのか

政策の議論において、「誰と話し合うか」は結論の中身に直結する。

給付付き税額控除を支持する政党だけで詰めた案は、当然その制度の方向に収れんしやすい。消費税の大幅な引き下げや廃止を主張する立場は、テーブルに着く前から前提として除かれている。「結論ありきで入口を設計した」と批判されやすい理由はここにある。

一方で、すべての政党を集めれば合意形成が難しくなり、議論が長引くことも事実だ。小林氏の投稿は「制度に前向きな政党で議論した後、法案については国会で審議する」という流れを想定していることを示している。効率か民主的正統性か──その綱引きが、今回の「入口の攻防」の本質だ。

国際社会からの視線

この議論を外から見ると、別の風景が広がる。

国際通貨基金(IMF)は、日本に対し消費税の引き下げには慎重な姿勢を示している(ロイターが報道)。IMFは声明などで、特定層に絞らない「非ターゲット型(untargeted)」の消費税減税は財政リスク(fiscal risks)を高めると繰り返し指摘している。日本の財政は長年にわたる赤字と国債残高の累増を抱えており、利払い費の増大も懸念材料になっている。消費税は社会保障の財源として組み込まれており、その税率を下げることは財政規律の観点からリスクがある──というのがIMFの立場だ。

「生活が苦しい、税を下げてほしい」という国内の声と、「財政の持続性を保て」という国際機関の警告は、どこの国でも緊張関係にある。日本もその構図の中にいる。

会議が始まる前に問われていること

消費税の減税か、給付付き税額控除か。あるいは、その組み合わせか。制度の中身をどう設計するかは、私たちの家計に直結する話だ。

しかし今、その「中身」を議論する会議がまだ始まってもいない段階で、「そもそも誰がその議論に参加できるのか」という問いが先行している。

会議室の扉が開く前に、入口での攻防が続いている。

参考:NHK報道(2026年2月21日)、自民党・小林鷹之政調会長のX投稿(同日)、FNN・テレビ朝日・毎日新聞・共同通信各報道、東京財団「給付付き税額控除」論考、IMF対日声明(ロイター報道)