全日空、価格メリハリを強化する新運賃体系導入へ

全日空は来年5月19日から、需要に応じた運賃の変動幅を大きく拡大する新たな「ダイナミック・プライシング」運賃体系を導入します。これにより、従来の価格設定よりも閑散期は最大で約10%の値下げ、繁忙期は最大で約10%の値上げを実施。さらに、子どもの有料年齢引き下げや手荷物規定の見直しなど、サービス内容全般を刷新して収益力向上を図ります。

1. 需要連動型価格設定の拡充

新システム導入後は、季節や曜日、時間帯など複数の需要指標をリアルタイムに反映し、運賃をより細かく調整。例えば、羽田—福岡線では:

- 閑散期(5月19日):最安運賃を現行より約10%引き下げ

- 繁忙期(8月2日):最高運賃を現行より約10%引き上げ

こうした価格幅の拡大により、需要が低い時期の搭乗促進と高い時期の収益最大化を同時に狙います。

2. 子ども運賃と手荷物規定の見直し

利用者利便性と収益のバランスを取るため、以下の変更を実施:

- 子どもの無料年齢:現行「2歳以下」→ 新たに「1歳以下」に引き下げ

- 無料手荷物:従来の重量制(20kg/40kg)に加え、個数制限を設定。機内預け入れ手荷物は最大2個まで無料とし、超過分は有料に

これにより、航空会社として適正な負荷管理とコスト回収を強化します。

3. システム刷新による運用体制

新運賃体系は社内ITシステムの大規模アップデートを伴い、運賃計算エンジンと販売画面を全面改修。開発・テストを経て、来年3月から段階的にパイロット運用を実施し、4月にユーザー向け説明会を開催。5月19日から本格稼働となります。

4. ユーザーへの周知とサポート

全日空は利用者に混乱を与えないよう、以下の施策を予定:

- 変更点の詳細説明:公式サイト内に専用ページを設置し、シミュレーション機能を提供

- メール/SNS通知:既存会員向けに個別案内を実施

- コールセンター強化:変更後1カ月間、FAQ専門窓口を設置

5. 業界全体への波及効果

日本航空(JAL)は既に2023年4月にダイナミック・プライシングを導入しており、両社の競争環境が一層激化。利用者は複数便の価格比較を行いやすくなり、航空需要の細分化が進む見込みです。一方で、頻繁な価格変動は予約タイミングの判断を難しくし、旅行計画の新たなリスク要因ともなり得ます。

6. 収益性と顧客体験の両立を目指して

全日空は「収益力の向上とともに、利用者への影響を最小限に抑えたい」としており、顧客ロイヤルティプログラムやシートアップグレードオプションなど、付加価値サービスの充実も今後検討。需要変動に強い運賃体系とサービス品質向上の両輪で、中長期的な成長を図ります。

JA全農が圧倒的シェアを獲得した第3回備蓄米入札

農林水産省が5月20日に公表した3回目の備蓄米入札では、参加6社のうちJA全農が落札量全体の96.7%にあたる9万6,925トンを獲得。他の5社は合わせてわずか3.3%の落札にとどまり、JA全農の市場支配力が改めて際立ちました。

第3回入札は4月23日から実施され、新銘柄や精米品など複数規格の備蓄米を合わせて10万トン規模で競われました。政府が一定量の米を備蓄することで、緊急時の食料安定供給や市場の価格調整機能を担保する狙いがあります。今回、JA全農が大半を占めた背景には、同組織が全国の農家から多量の原料米を一括調達できるスケールメリットがあるほか、落札条件として設定された品質基準や納期対応能力などでも他社を上回ったことが挙げられます。

一方、残余分3.3%(約3,300トン)は中小の精米業者や農協系流通企業が分散して落札。入札に参加したものの落札ゼロに終わった企業もあり、今回の結果は「大手一強・中小零細の格差」を象徴しています。政府はこうした偏在を是正するため、次回以降の入札において地域別割当や小口入札枠の検討を急ぐ必要があるでしょう。

JA全農落札分は今後、国内各地の公的備蓄倉庫へ順次搬入され、在庫管理の面からも拠点間の輸送調整が不可欠です。備蓄米は災害時の食糧支援だけでなく、平時には政府が市場に放出して価格上昇を抑制する「市場調整弾」としても機能します。JA全農は在庫維持コストや保管品質の管理に長けており、今回の大量落札分を円滑に運用できる体制を既に整えています。

しかし、全量を一社で抱えることのリスクも指摘されています。例えば、物流トラブルや品質劣化が発生した場合、代替手段が限られるため国の食料安定供給計画に支障をきたす恐れがあるためです。農水省は入札後のフォローアップ会議を設け、備蓄品の品質チェックや流通モニタリング体制を強化するとともに、次回以降の入札制度設計にフィードバックを行うとしています。

今回の入札は、国内農業の競争力強化と公的備蓄の効率的運用を両立させる節目の機会となりました。JA全農の優位性を踏まえつつ、中小事業者の活性化策や入札制度の多様化を進めることで、食料安全保障のさらなる強靭化が期待されます。

売却益と為替恩恵で過去最高益を達成した大手損保3社

大手損害保険グループ3社(東京海上ホールディングス、MS&ADインシュアランスグループホールディングス、SOMPOホールディングス)は、2024年度決算でいずれも最終利益が過去最高を更新しました。政府や金融当局の動き、為替相場の変動、業界再編の潮流を背景に、各社は収益基盤の強化とともに不祥事への対応にも追われています。

1.各社の2024年度決算ハイライト

- 東京海上ホールディングス

前年度比51%増の1兆552億円。政策保有株売却益や海外損保部門の円安還元効果が大きく貢献。 - MS&ADインシュアランスグループHD

前年度比87%増の6,916億円。国内外のM&A・再保険取引益に加え、不採算部門の整理で収益性が改善。 - SOMPOホールディングス

前年度比1%増の4,229億円。主力の国内損保に加え、海外損保・再保険事業のトップライン拡大が寄与。

2.増益を支えた主な要因

- 政策保有株の戦略的売却

- 各社は「取引先との関係維持」を理由に保有してきた企業株を段階的に売却。

- 売却益の計上により、保険料収入だけでは賄いきれない利益余地を大幅に拡大。

- 円安による海外事業の円換算増益

- ドル円相場が1ドル=145円台を超える円安局面を記録。

- 海外損保子会社の利益を円換算した際の増加分が各社の最終利益を押し上げ。

- リスク管理と資本効率の向上

- ソルベンシー規制対応として資本コストを最適化し、引受余力を維持。

- 再保険の活用や保険料改定で収益の安定化を実現。

3.発覚した顧客情報漏えい問題と対応

- 発端:損保各社の代理店に出向していた社員が他社の顧客情報を不正に取得・持ち帰り。

- 金融庁の業務改善命令:4月に一連の不正行為が発覚し、金融庁から業務改善命令が下される。

- 各社トップの謝罪コメント:

- 東京海上HD 岡田副社長:「社会の信頼喪失を深く反省し、組織風土を刷新する」

- MS&AD 田村専務:「古い業界慣行を見直し、保険本業の価値提供で競争していく」

- SOMPO 浜田副社長:「適切な競争が欠如していた点を認め、業界慣行の改善に取り組む」

- 再発防止策:

- 出向社員のコンプライアンス研修強化

- 顧客情報管理システムのアクセス制限・監査ログ導入

- 代理店契約ルールの見直し

4.今後の課題と展望

- 収益多角化の深化

- デジタル保険やテレマティクス、自動運転向け保険など新ビジネス領域への投資。

- ESG投資を拡大しつつ、持続可能な収益モデルを構築。

- ガバナンスとコンプライアンス強化

- 不祥事で失った信頼の回復が喫緊の課題。第三者委員会の設置や社外取締役の機能強化を検討。

- 金利・為替リスクの管理

- 金融市場の変動を受けやすい海外収益のヘッジ戦略を再構築。

- 国内金利上昇局面への対応として、負債ポートフォリオの見直しを進める。

- 顧客志向のサービス向上

- 事故対応の迅速化やデジタルチャネル拡充で顧客満足度を高め、解約率の低減を図る。

- 保険金支払いの透明性確保やAI診断の導入で顧客体験を革新。

今回の決算は、損害保険業界が「保有資産の流動化」と「グローバル展開の果実」を最大限に活かしながら、同時にガバナンス課題に取り組む転換点となりました。今後は、収益性の持続と信頼回復の両立に向けた戦略実行が求められます。

経団連十倉会長、任期総括と「社会保障改革」の緊急提言

賃上げ成果と「格差是正」の未達成

30年ぶり賃上げの実現

十倉会長は、任期中に大手企業を中心とした賃上げが全国平均で高水準に達したことを、「労使協調による企業努力の賜物」と高く評価しました。とりわけベースアップ率や定昇率の向上は、1980年代以来の成果と位置づけられます。

消費拡大に至らない壁

一方で「いかに賃金が上がっても、消費が伴わなければ意味がない」と痛烈に指摘。実際、可処分所得の増加率を超える家計消費の伸び悩みが続いており、高齢化や家計債務、教育・介護費の負担増が消費マインドを抑制していると分析しています。

社会保障制度改革の視座

現役世代の重い負担

「社会保障を現役世代が大きく支えている構造では、賃上げの効果が限定的になる」と説明。具体的には、年金、医療、介護保険の保険料負担が世代間で不平等にのしかかり、消費余力を奪っているとし、次のように提言しました。

- 保険料負担の世代間再配分

- 給付水準と財源の見直し

- 企業・個人双方の負担軽減策

公正・公平な制度設計へ

「新たな社会保障制度は、世代間の公平性だけでなく、所得や家族構成に応じた柔軟性を持つべきだ」との考えを示し、所得再分配機能を強化する税制改正や、自己負担上限の導入検討など具体策にも言及。次期会長には「社会性の視座に立った改革リーダーシップ」を期待しています。

日本製鉄のUSスチール買収計画への見解

巨額投資と経済安全保障

会見では、日本製鉄が米国鉄鋼大手USスチール買収に伴って提示した「巨額投資計画」にも言及。「現地生産・雇用を担保する以上、経済安全保障上の問題視は理解しがたい」と述べ、トランプ政権下でも買収実現への期待感を示しました。

国際競争力強化の観点

この買収が成功すれば、グローバルな製鋼市場での競争優位性が大幅に向上すると指摘。鉄鋼需給の地政学的リスクに対応するため、日米両国の官民連携による産業戦略の重要性を訴えました。

任期末の総括と後任へのメッセージ

4年間の挑戦と反省

十倉会長は「企業経営の持続可能性」と「社会的責任」の両立に取り組んだ任期を振り返り、「まだやり残した課題が多い」と率直に反省。特に、企業ガバナンスとESG(環境・社会・ガバナンス)対応の遅れを課題として挙げ、今後の経団連活動での重点化を提案しました。

後任・筒井義信氏への期待

次期会長には、日本生命の前会長である筒井義信氏が就任予定。十倉氏は「筒井氏には社会性と経営視点を両立し、賃金・社会保障・産業政策を一体的に進めてほしい」とエールを送り、経団連の継続的改革を強く期待しています。

今後の経団連活動の方向性

賃金・社会保障の一体改革

- 高賃金の持続と消費拡大

- 負担と給付のバランスを取る社会保障設計

- 税制・労働市場政策との連携

グローバル産業戦略の深化

- 米国をはじめとする海外M&A支援

- サプライチェーンの強靭化

- 経済安全保障と産業競争力の両立

ガバナンス強化とESG推進

- 企業行動規範の見直し

- 社外取締役の役割拡大

- サステナビリティの数値目標設定

十倉会長の最後の訴えは、日本経済の持続的成長と社会的公正を両立させるための「賃金・社会保障・産業政策の統合的アプローチ」が今まさに求められていることを示しています。次期体制の下で、これらの政策課題がどのように具体化されるかに注目が集まります。

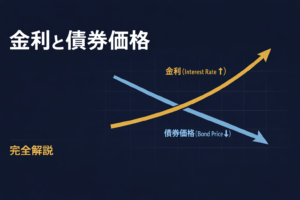

長期金利、1.5%台回復──10年債利回りの動きと背景

債券市場概況と当日の金利動向

5月20日の債券市場では、日本国債を売る動きが目立ち、長期金利の代表指標である10年もの国債利回りが一時1.5%台まで上昇しました。利回りは前日に比べて約0.05ポイントの上昇で、先月2日以来となる約1ヶ月半ぶりの水準です。市場参加者によると、売り圧力の主因は財務省実施の20年もの国債入札での需要弱含みを受けた警戒感でした。

財務省入札の結果と市場の受け止め

5月20日に行われた20年もの国債入札では、応札倍率が市場予想を下回り、需給のひっ迫感が和らいだ形に。これを受け、債券を手放す動きが強まり、価格下落を通じて利回りが上昇しました。具体的には、応札倍率が前回比で0.2ポイント程度低下し、「大口投資家が慎重姿勢を崩さなかった」(市場関係者)ことが、市場心理を冷やしたとされます。

日銀の国債買い入れ減少と金融政策の影響

年明けから3月にかけて急速に上昇した長期金利は、先月以降、米中貿易摩擦や関税懸念を背景に低下基調でした。しかし、日銀による国債買い入れ額の段階的な縮小が警戒材料として浮上。市場関係者は「買い支えの力が弱まれば、入札に買い手がつきにくいのではないか」と懸念を示し、これが金利上昇を後押ししました。日銀のETF買い入れ額にも買い控え観測が広がり、長期金利の変動幅が拡大しています。

国際要因と金利トレンドの転換点

国内の需給要因に加え、米長期金利の動向も国内金利に連動しています。米国債の利回りが1カ月ぶりに上昇トレンドへ転じたことを受け、日本の投資家が海外債から資金を引き揚げ、国内債を売却する動きが確認されました。また、トランプ政権による対中関税措置の行方が依然として不透明であり、リスクオフ/オンの振れ幅を大きくしています。

投資家心理と今後の市場見通し

現在の債券市場は「利回りの変動が大きく、一部投資家がリスク回避姿勢を強めている」(関係者)ため、短期的な売り圧力が続く可能性があります。一方で、日銀の買い入れペースや追加緩和策の示唆、政府の財政運営方針などが今後のカギを握ります。来週以降の国債入札では、再び応札倍率が焦点となり、利回りは1.4%台への一時的な低下と、再度の1.5%台接近を繰り返す「レンジ相場入り」も予想されます。経済指標発表や海外市場の動向を見極めつつ、債券投資家は需給・政策・地政学リスクの三つ巴の状況に対応する必要があります。

【FPTRENDY内部リンク】

- World Stock Price Rise and Fall Map

- 主要株価指数(世界)【リアルタイム更新】

- 東京証券取引所|祝日・休業日カレンダー

- Economic Calendar

- News Article

- 経済用語解説

【外部関連リンク】

- 日本銀行(BOJ)公式サイト ─ 国内金利や政策決定の確認に。

- 米連邦準備制度理事会(FRB)公式サイト ─ FOMCや声明内容はこちら。

- Bloomberg(ブルームバーグ日本版) ─ 世界の金融・経済ニュースを網羅。

- Reuters(ロイター日本語版) ─ 最新のマーケット速報と経済記事。

- TradingView ─ 株価・為替・指数チャートの可視化に便利。