関税ショック脱出、材料待ちの今週の市場展望(独自分析)

今週の世界金融市場は、相互関税の最悪期を脱し、株式、債券、為替、コモディティの各市場で回復基調を模索する展開となっています。とはいえ、次の一手を決める明確なドライバーが乏しいため、米中・日米交渉や企業決算、主要経済指標の結果に左右されやすい局面です。以下、独自の視点で主要市場のポイントを整理します。

【1】株式市場:回復の底は打ったが、次の弾み材料が必須

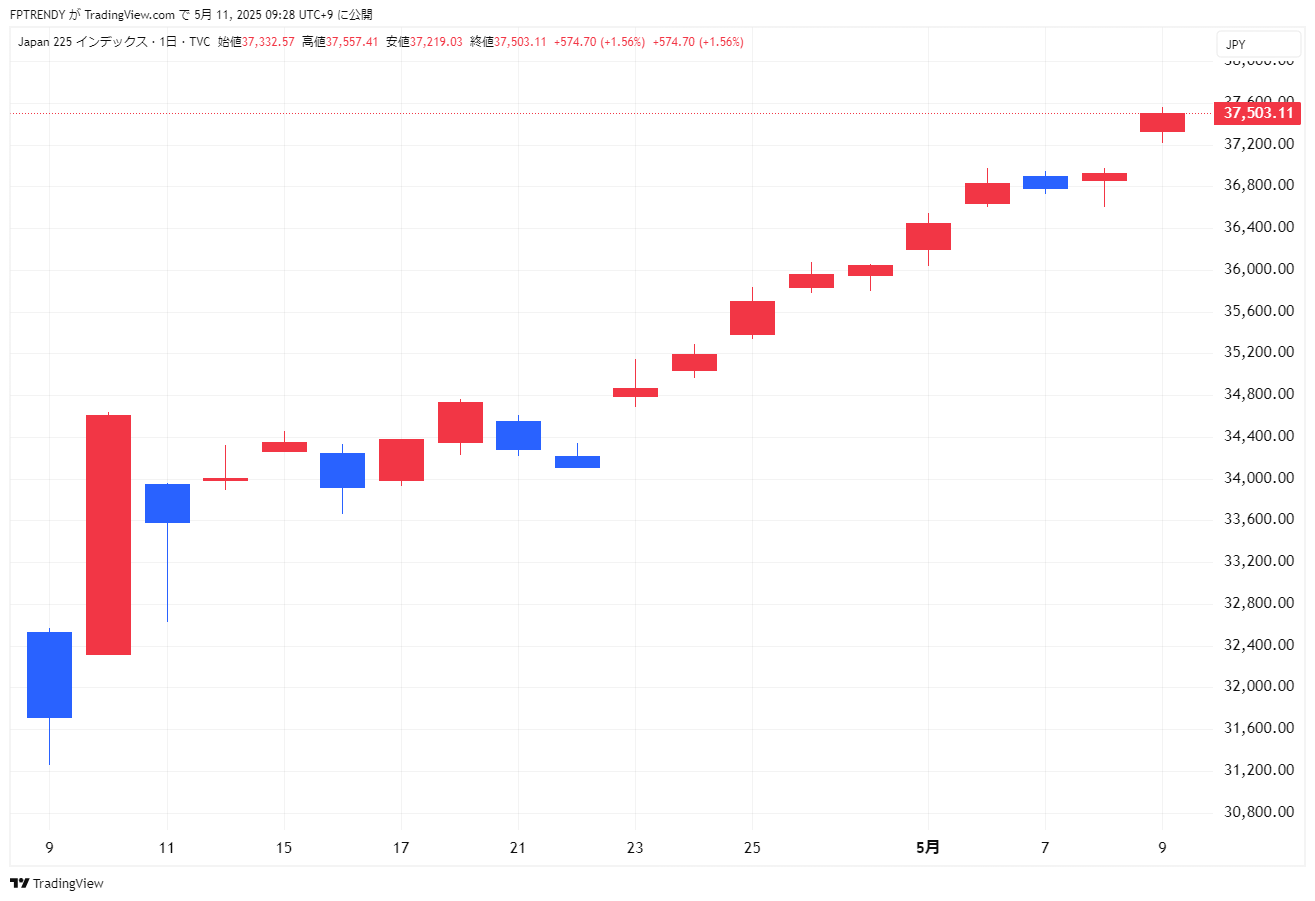

日経平均株価(日足)

トランプ政権の相互関税発表で大きく売られた世界の株式市場は、一転して4月2日以前の水準を回復しつつあります。日本も例外ではなく、日経平均株価は5月9日に約1カ月半ぶりに3万7000円台を回復。企業業績に対する過度な警戒感が後退し、決算発表に先駆けた自社株買いや配当拡大の思惑が買い安心感を支えています。

とはいえ、3万8000円のレジスタンスを明確に突破するには、新たな材料が必要です。大阪取引所の夜間取引で6月物先物は前日比60円安の3万7460円で引けており、短期的には上値の重さを示唆しています。

今週はホンダやマツダといった自動車大手に加え、三菱UFJフィナンシャル・グループなど日本のメガバンク3社が決算ピークを迎えます。これらの発表結果と、引き続き焦点となる米中・日米貿易交渉の行方が、日経平均の次の一押し材料になるかを見極める重要な局面です。

【2】債券市場:最悪期織り込み後の調整局面へ

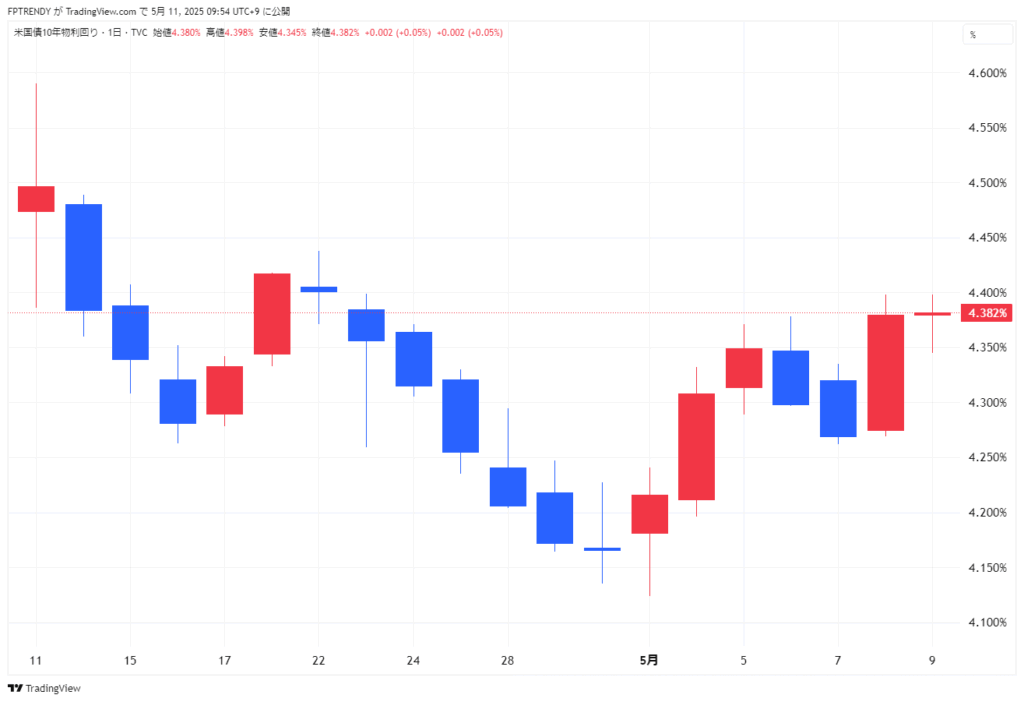

U.S. 10-year Treasury yield

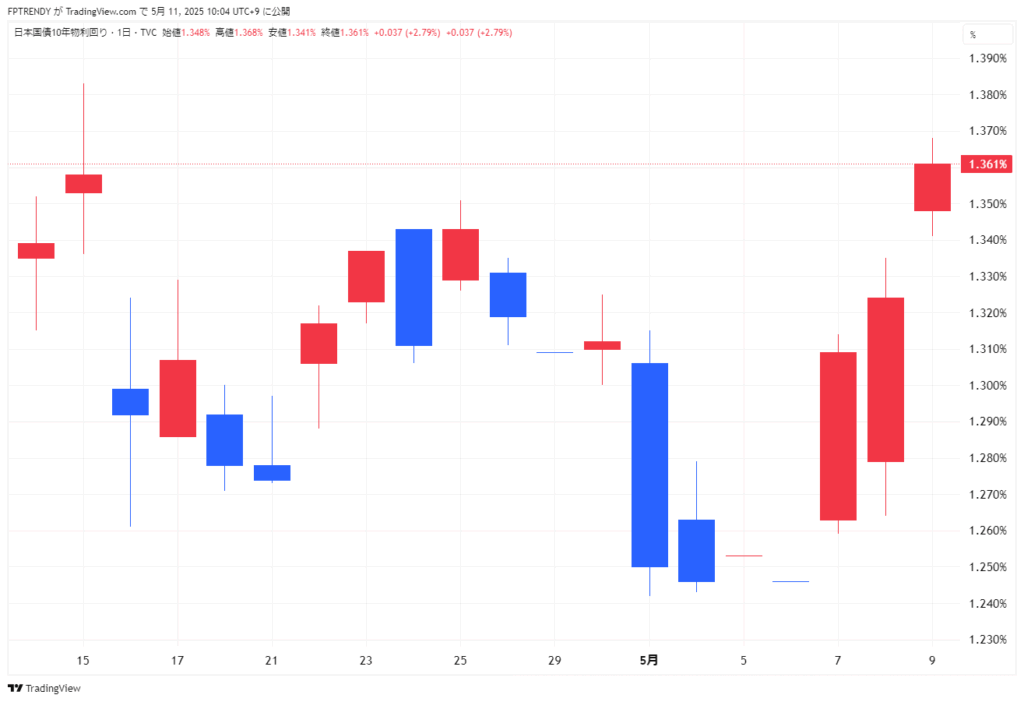

日本国債10年債利回り

● 利回り上昇ピーク

先週、米10年物国債利回りは一時4.3%台後半まで急騰し、約2週間ぶりの高水準を記録しました。これは、トランプ政権の相互関税発表によって「最悪シナリオ」が市場に織り込まれたためで、投資家がリスク資産から安全資産へシフトして債券を売却し、金利が上昇した動きが反映されています。高い利回りは新規発行債の魅力を高める一方、既存債の価格下落要因ともなるため、市場では逆イールドの動向も警戒されています。

● 織り込み完了感

「最悪シナリオ」の織り込みが一巡したとの見方から、今週は利回り上昇ペースが鈍化する局面に入ります。これまでの急激な金利上昇はひとまず一服し、長期では4.1%~4.2%程度でのもみ合いに移行すると予想されています。また、米欧の債券需給バランスや、他国の債券利回りとのスプレッドが今後の金利動向を左右する材料として浮上しています。

● パウエル議長発言

FRBのパウエル議長は先週、「利下げ再開には忍耐が必要」と何度も強調しました。この慎重発言が市場心理に大きく影響し、利下げ観測を一時後退させる格好となりました。結果として、債券売り・利回り上昇圧力がさらに強まり、投資家は次回FOMCまでのパウエル発言に敏感に反応する構えです。

● 国内金利の安定

日本の10年物国債利回りは引き続き1.3%台で横ばい推移が続く見込みです。特に5月13日に予定される30年物国債入札を控え、超長期ゾーンの需給動向に注目が集まっています。30年債は市場参加者が少ないため、入札での需要動向次第では急な金利変動リスクがありますが、当面は日本銀行の買い入れ姿勢も支えとなって大きな変動は抑制されるでしょう。

――以上が、今週の債券市場で押さえておきたい要点です。

【3】為替市場:ドル/円ここがポイント

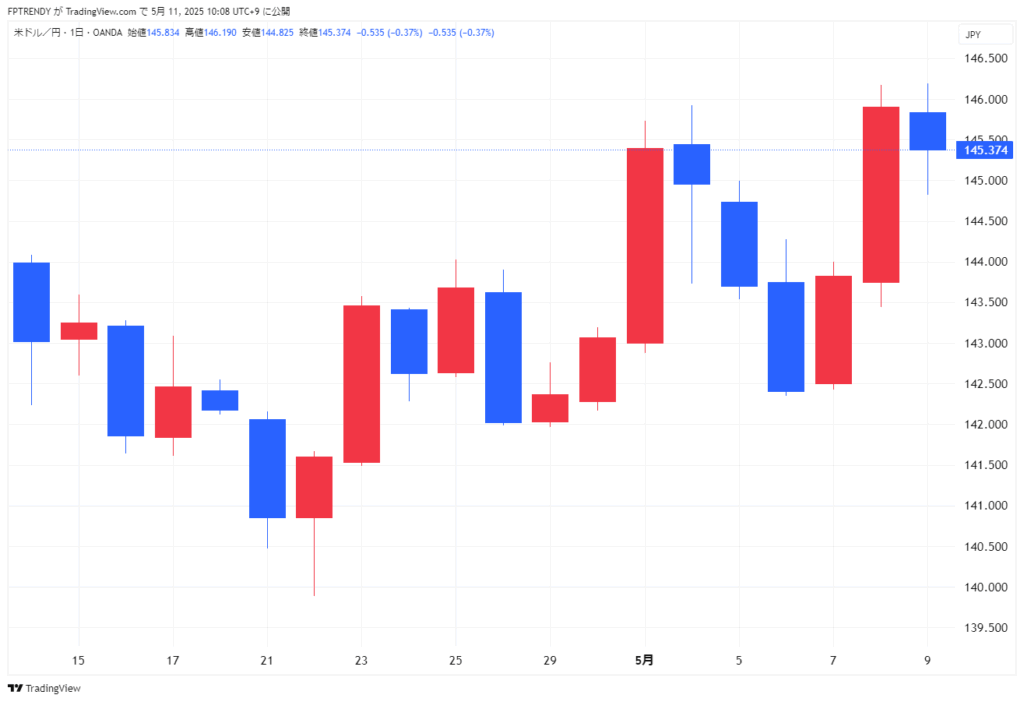

ドル円(日足)

- じり安継続予想

今週の対ドル円は、関税交渉進展への楽観論からドル買い圧力が強まり、147〜148円台までの一段の円安が意識されています。 - 先週の動き

米英貿易協定合意を受け、円相場は一時146円台前半までドル高・円安が進行しました。 - 週末の米中協議が焦点

「関税引き下げ」の具体的な動きが示されるかどうかで、米景気懸念の緩和→ドル高→円安という流れがさらに加速する可能性があります。 - 楽観ムードの限界

米商務長官ラトニック氏が日韓交渉には時間が必要と指摘したほか、「148円台を超えると円安スピードは鈍化しやすい」との見方もあり、一方的な円安継続には歯止め要素が残ります。 - 重要経済指標控え

5月13日の米CPI、15日の米小売売上高発表を前に、指標反応は一時的との見方が強く、「関税交渉の進捗一喜一憂」の相場が続きそうです。

【4】コモディティ市場:WTI原油と金の動向

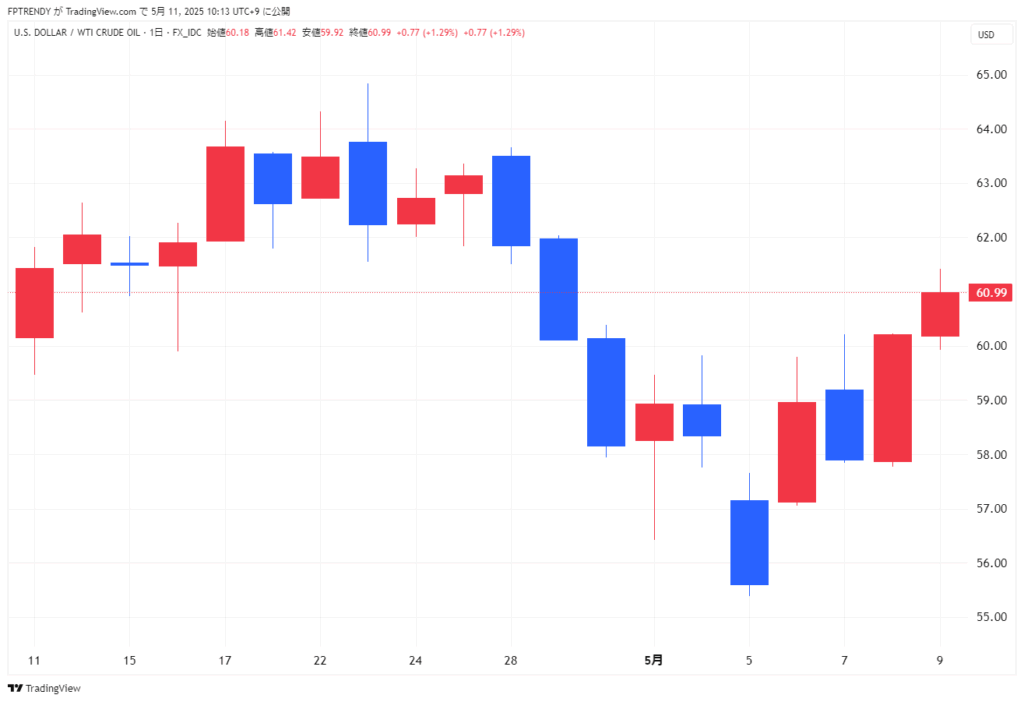

WTI原油

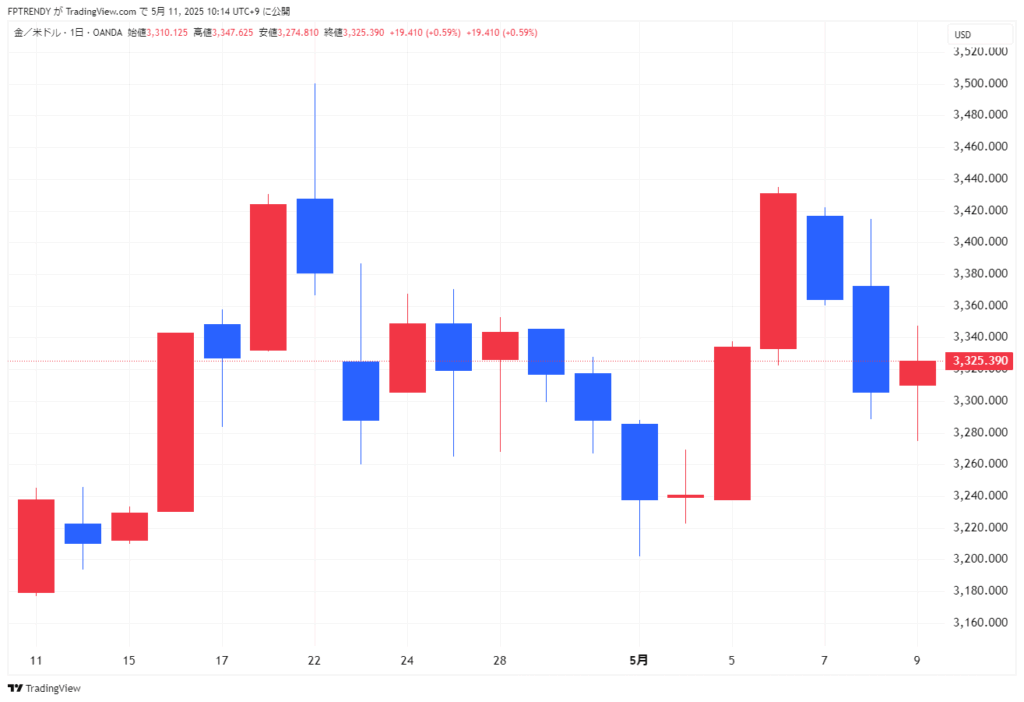

金/米ドル

● WTI原油(ウエスト・テキサス・インターミディエート)

- 5日、一時1バレル=55ドル台前半まで下落し、約4年ぶりの安値圏を形成。これは主要産油国が原油増産を加速すると発表し、需給緩和懸念が改めて意識されたためです。

- 週後半には、米英貿易協議の合意期待が高まったことで投資家のリスク回避姿勢が緩み、一転して買い戻しが進行。9日には61ドル台まで急速に値を戻しました。

- 原油市場では「米中交渉の進捗自体が緊張緩和材料」として受け止められており、今週も交渉の小さな進展が価格を大きく左右する要因となります。

● 金(ゴールド)

- リスク資産への資金シフトが進む局面では、金は「安全資産」の役割が後退しやすく、一時的に売られる動きが目立ちました。

- チャート上では約3500ドル付近でダブルトップ(二番天井)を形成。このテクニカルシグナルから、短期的には3200ドル前後までの下押し余地が示唆されています。

- 地政学リスクやインフレ懸念の再燃がなければ、金の上値は抑制されやすいものの、一度相場がリスクオフに傾くと再び買い戻し圧力が強まる点にも要注意です。

【5】今週の注目イベント・指標(詳細解説)

今週は米国の主要経済指標発表に加え、日本企業の決算ピーク、そして超長期国債入札といった重要イベントが集中しています。以下、それぞれの概要と市場への影響ポイントを丁寧にご紹介します。

- 5月13日(水)午後10時30分頃:4月米消費者物価指数(CPI)公表

前月比・前年比ともにインフレ動向を示す最重要指標です。3月のCPIは前年比+3.5%、コアCPI(食品・エネルギー除く)は+3.3%を記録しました。4月分の公表では、これらが予想以上に加速した場合、米10年債利回りの上昇圧力が強まり、ドル買い・債券売りを誘う可能性があります。一方、予想を下回ると「利下げ観測」が再燃し、リスク資産を押し上げる展開が想定されます。 - 5月15日(金)午前10時30分頃:4月米小売売上高発表

小売売上高は消費動向を反映し、景気の先行指標として重視されます。前月比では季節調整後の増減率、コア売上高(自動車を除く)に注目。ここで市場予想を上回る伸びが示されると、消費主導の景気回復期待が高まり、米株市場へのポジティブ要因となります。 - 通期:日本の主要企業決算ピーク

ホンダ、マツダ、三菱UFJフィナンシャル・グループなど、自動車大手や金融系メガバンクが今週次々と決算を公表します。為替感応度が高い輸出企業や金利差益を背景とする金融機関の業績見通しは、日経平均の短期的な材料として大きく影響します。 - 5月13日以降:日本30年国債入札

5月13日に実施される30年物国債の入札は、超長期ゾーンの需給動向を左右します。入札需給がタイトになれば利回り上昇圧力が強まり、一方で需給が緩めば利回りは抑制されるため、入札結果は国内金利動向のカギを握ります。

これらの発表・イベントは、関税交渉の進捗と並んで市場のセンチメントを左右する重要ポイントです。特に4月米CPIの結果は、債券・為替・株式市場にそれぞれ異なる波及効果をもたらすため、注意深く注視したいところです。

関連リンク:

- 日本銀行(BOJ)公式サイト ─ 国内金利や政策決定の確認に。

- 米連邦準備制度理事会(FRB)公式サイト ─ FOMCや声明内容はこちら。

- Bloomberg(ブルームバーグ日本版) ─ 世界の金融・経済ニュースを網羅。

- Reuters(ロイター日本語版) ─ 最新のマーケット速報と経済記事。

- TradingView ─ 株価・為替・指数チャートの可視化に便利。