はじめに

2025年4月21日10:00、中国人民銀行は4月分の最優遇貸出金利(ローンプライムレート:LPR)を発表しました。1年物・5年物ともに、市場予想どおり前回から据え置き(1年LPR=3.10%、5年LPR=3.60%)となり、人民元は発表直後に小幅反発しました。本稿では、最新の推移を示すグラフを交えながら、据え置きの背景と今後の注目ポイントを国内外の論調とともに解説します。

まずは、2025年4月分の中国最優遇貸出金利(LPR)発表結果を表で確認しましょう。

| index | expectation | result | 前回 | 前回改定値 |

|---|---|---|---|---|

| 1年LPR | 3.10% | 3.10% | 3.10% | ― |

| 5年LPR | 3.60% | 3.60% | 3.60% | ― |

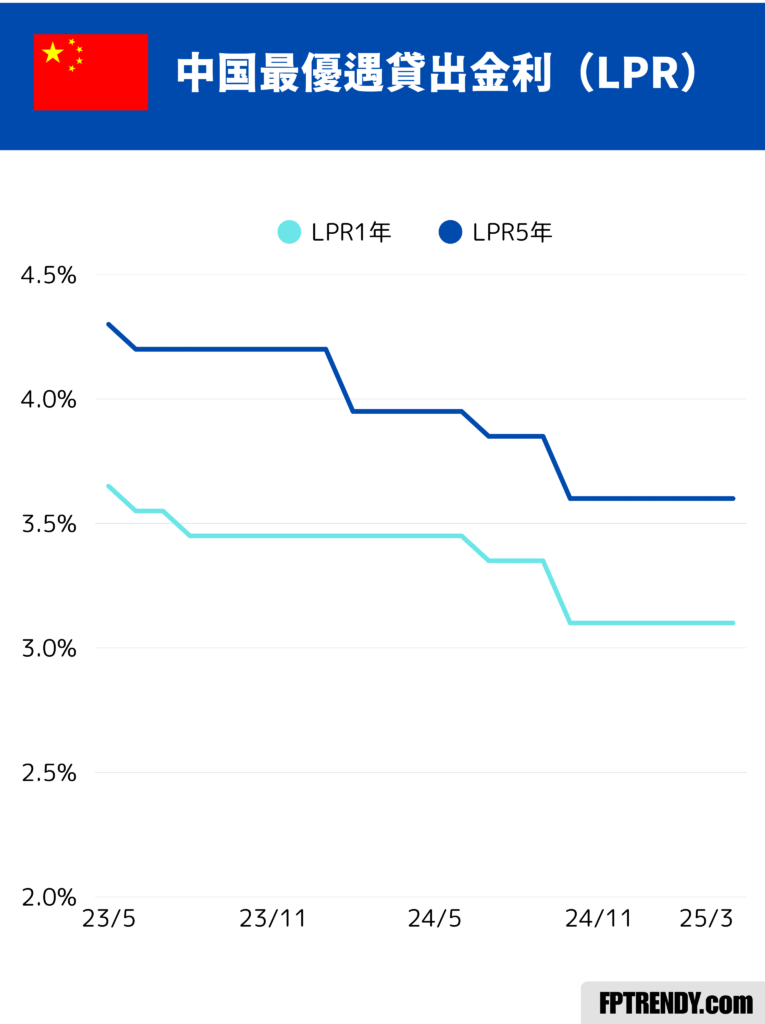

グラフで見る「中国最優遇貸出金利(LPR)」の推移

図表1:LPR推移(2023年5月~2025年3月)

図表1は、2023年5月以降の1年LPR(ライトシアン)および5年LPR(ネイビーブルー)の推移を示しています。23年夏以降、段階的に両利率が引き下げられ、24年秋からは横ばいで推移していることが一目でわかります。

据え置きの背景──経済指標と不動産市況

堅調な経済成長指標

中国第1四半期のGDP成長率は前年比5.4%と、政府目標を上回る堅調な伸びを示しました。製造業・サービス業PMIも拡大基調を維持しており、景気の底堅さが確認されたことで、人民銀行は緩やかなスタンスを継続すると判断したとみられます。

不動産市場の安定重視

5年LPRは住宅ローン金利の指標となるため、ここでの大幅な引き下げは市場にバブル的過熱リスクをもたらす懸念があります。地方政府の住宅ローン緩和策と合わせて、不動産市況の腰折れを防ぎつつ過度な刺激は避ける――このバランスが据え置き判断の要因です。

海外マーケットの反応とコメント

ロイターの速報

海外通信社ロイターは、事前調査で87%のアナリストが据え置きを予想していたと報道。市場予想に沿った結果を受け、米ドル/人民元は1ドル=7.14元付近から7.12元まで小幅なドル安方向に動きました。

投資家の見方

欧米系運用会社は「中国の慎重かつ安定重視の政策スタンスは評価できる。ただし、米中関係の緊張が高まれば、次回の緩和余地にも影響を与える可能性がある」とコメントしています。

日本・国内メディアの論調

日経新聞の分析

日本経済新聞は「中国当局は金融政策の余地を温存しつつ、不動産市場の安定を最優先した」と解説。また、「人民元安を抑制しつつ、輸出企業の資金調達コストを低位で維持する意図が見える」と指摘しています。

国内証券会社の見通し

大手証券各社は今回の据え置きを前向きに捉え、銀行株への評価を据え置きまたは引き上げ。住宅ローン需要も現行金利水準で安定的に推移すると予想しています。

注目される今後のリスクと見通し

米中金利差と為替リスク

米連邦準備制度理事会(FRB)は高止まりのスタンスを継続中。中国の据え置きが続くことで、米中金利差拡大による人民元安圧力は依然として警戒材料です。

貿易摩擦の行方

米国による追加関税や中国側の報復措置が強まれば、輸出企業の業績悪化や景況感悪化を招く恐れがあります。貿易交渉の進展状況も、次回LPR発表時の焦点となるでしょう。

次回LPR発表までに注視すべき指標

- 製造業・サービス業PMI

- 都市部住宅価格動向

- 輸出入統計

- 新規融資残高

Summary

4月のLPR据え置きは、市場予想に沿ったものであり、中国人民銀行の「安定重視かつ緩和余地温存」の姿勢が鮮明になりました。投資家・企業は、今後の米中金利差動向や貿易摩擦リスクを引き続き注視するとともに、次回の経済指標発表を踏まえた意思決定が求められます。