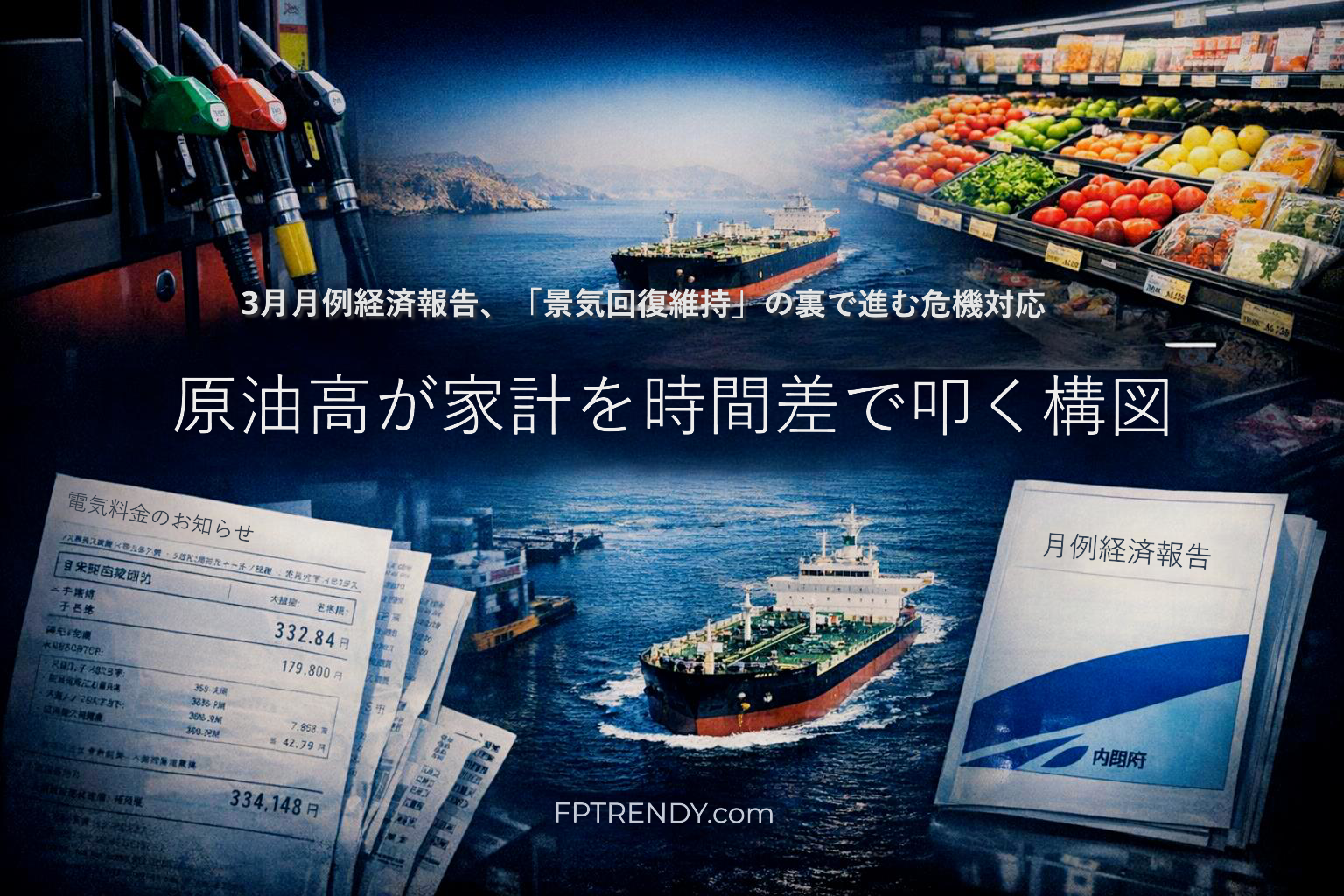

政府は3月27日、今月の月例経済報告(毎月内閣府がまとめる景気認識の公式文書)を公表した。景気の基調判断は「緩やかに回復しているが、中東情勢の影響を注視する必要がある」として維持された。

「判断を維持した」と聞けば、景気は問題ないという安心感を覚えるかもしれない。だが今回の報告書を本文と閣僚会議資料の両方で読むと、様子が異なる。燃料油への激変緩和措置と石油備蓄放出がすでに政策として動いており、原油高が家計に波及する時間軸まで試算として示された。景気判断を据え置きながら、政府の文書は静かに危機対応モードへ踏み込んでいる。

「据え置き」の中身を読む

今回の報告で最初に目に入るのは、先月まで主文に残っていた「米国の通商政策の影響が残るものの」という表現が外れた点だ。代わりに中東情勢が前面に立った。景気リスクの主役が、通商政策から中東情勢へ移ったかたちだ。

政府がまだ景気を失速と見ていない理由は、国内の土台が残っているからだ。個人消費は持ち直し、設備投資も緩やかに持ち直している。雇用は改善が続き、2024年以降の高水準の賃上げが継続するとの見通しも維持されている。つまり「原油高があるから景気後退入り」ではなく、「内需と賃上げの土台がまだ景気を支えているので、今は基調判断を落とさない」というスタンスだ。

0.3ポイントは「小さい数字」ではない

今回の報告で政府が示した試算がある。イラン情勢によって原油の国際価格が10%押し上げられた状態が続いた場合、1年程度かけて消費者物価全体を最大0.3ポイント程度押し上げるというものだ。

「たった0.3ポイント」と感じるかもしれない。だが重要なのはその中身だ。閣僚会議資料の図表では、原油高の影響が「ガソリン→電気料金→食料価格」の順で時間差を伴って波及していく様子が示されている。1回の上昇ではなく、生活の様々な場面で時間差を置いて繰り返し効いてくるという構造だ。

もうひとつ見落とせない点がある。同じ原油高でも、地域によって家計への打撃が違うことを政府が公式文書で認めたことだ。閣僚会議資料には、家計支出に占めるガソリン代と電気代の比率が地方ほど高いという図が示されている。景気全体が「回復基調」であっても、地方の家計や地方のサービス業には先に痛みが出やすい。

物価の「鈍化」は本当か——補助金が作った見かけ

今月の報告では、消費者物価の表現も変わった。2月まで「このところ上昇テンポが緩やかになっている」としていたところを、3月は「このところ緩やかに上昇している」と表現が改められた。

この背景を理解するには数字の内訳を見る必要がある。2月の全国消費者物価指数(CPI)は、すべての品目を含む総合が前年比1.3%、生鮮食品を除く「コア」が1.6%だった。一方、エネルギーと生鮮食品の両方を除いた「コアコア」は2.5%とより高い水準にある。

総合やコアの数字が低く抑えられている背景には、政府の燃料油への激変緩和措置——いわば補助金によるガソリン・電気代の値下げ支援——がある。コアコアが2%台半ばを維持していることは、補助金を除いた基調的な物価圧力はまだ消えていないことを示している。「物価が落ち着いてきた」という感覚は、補助金の影響が大きい。

日銀も「景気下押しとインフレ上押しが同時に来る」と認識

日本銀行は3月19日の声明で、政府のエネルギー負担軽減策によってCPI上昇率が最近2%程度まで鈍化していると説明する一方、原油高が続けば再び上押し圧力になりうると指摘している。中東情勢を重要リスクと位置づけつつ、中期的な利上げ方針は崩していない。

原油高は、交易条件の悪化(輸入エネルギーが高くなる一方、輸出額は変わらない状態)を通じて景気を下押しすると同時に、中長期の物価期待を押し上げて基調インフレを高めうる。景気を冷やしながら物価を上げるという、金融政策にとって最も対処しにくい「供給ショック」の構図だ。

日本の原油輸入のホルムズ海峡(中東からの原油輸送ルート)依存度は93%にのぼる。IEAの3月報告はこの戦争による供給障害を「世界の石油市場史上最大の供給混乱」と表現しており、日本経済のエネルギー上の弱点がそのまま景気リスクに直結している局面だ。

政府は今月も「景気は回復基調」と言う。その判断は現時点では根拠がある。しかし報告書をページごとに読むと、物価の鈍化は補助金による見かけであり、地方家計は先に打撃を受け、エネルギー高は時間差で食料や電気にも波及していく——そのことを政府自身が数字で示している。「判断据え置き」の静かな言葉の背後で、政府の危機対応モードへの移行は静かに進んでいる。

(本稿は各種公開情報をもとに作成しました。一部数値は記事掲載時点の情報です)