【概要】

6月24日のニューヨーク市場では、中東情勢を巡る過度な警戒が和らぎ、原油相場の下落を受けて円が3営業日ぶりに反発。消費者信頼感指数の悪化もドル売り要因となり、米長期債が3日続伸、10年債利回りは低下した。一方、停戦合意への期待や原油安を背景に株式市場は主要3指数ともに3日続伸し、いずれも2月中旬以来の高値水準を回復した。

【米国株】

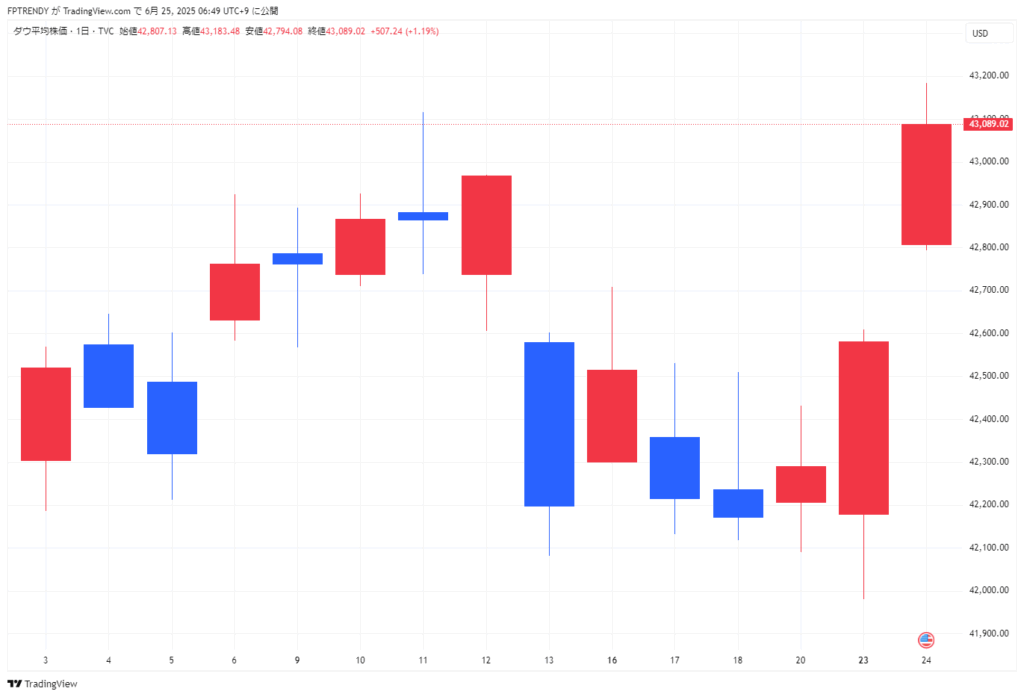

- ダウ平均株価

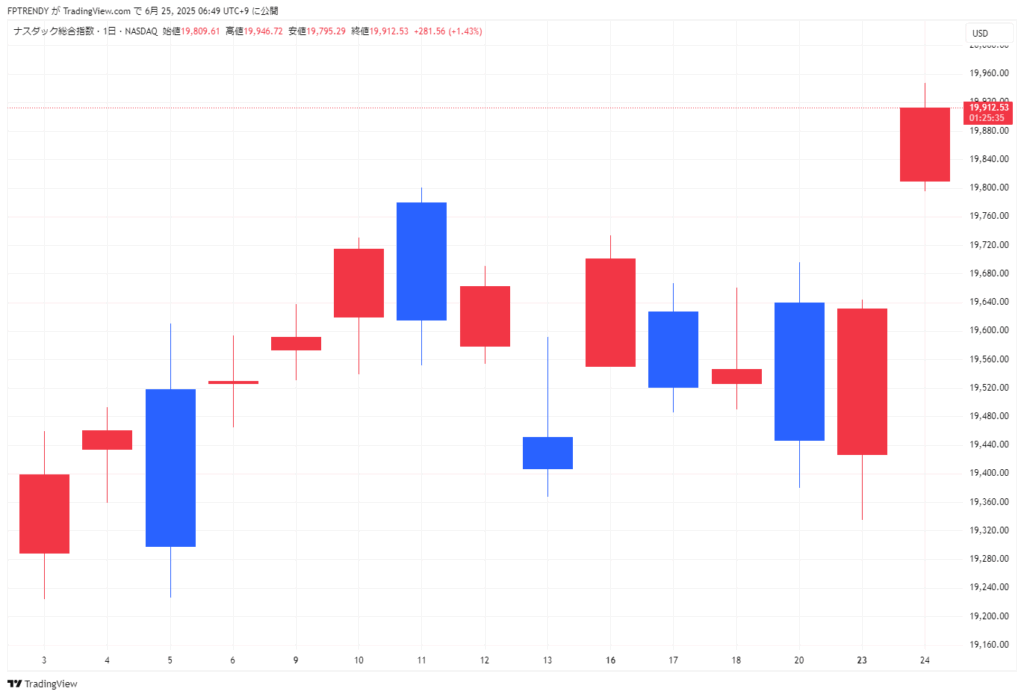

前日比507ドル24セント(1.19%)高の43,089.02ドルと3日続伸。3月上旬以来の高値を記録し、金融・ハイテクからディフェンシブまで幅広い銘柄に買いが入った。 - ナスダック総合指数

前日比281.558ポイント(1.43%)高の19,912.533と続伸。半導体株や大型ハイテクが牽引した一方、テスラなど一部銘柄は利益確定売りに押された。 - S&P500種株価指数

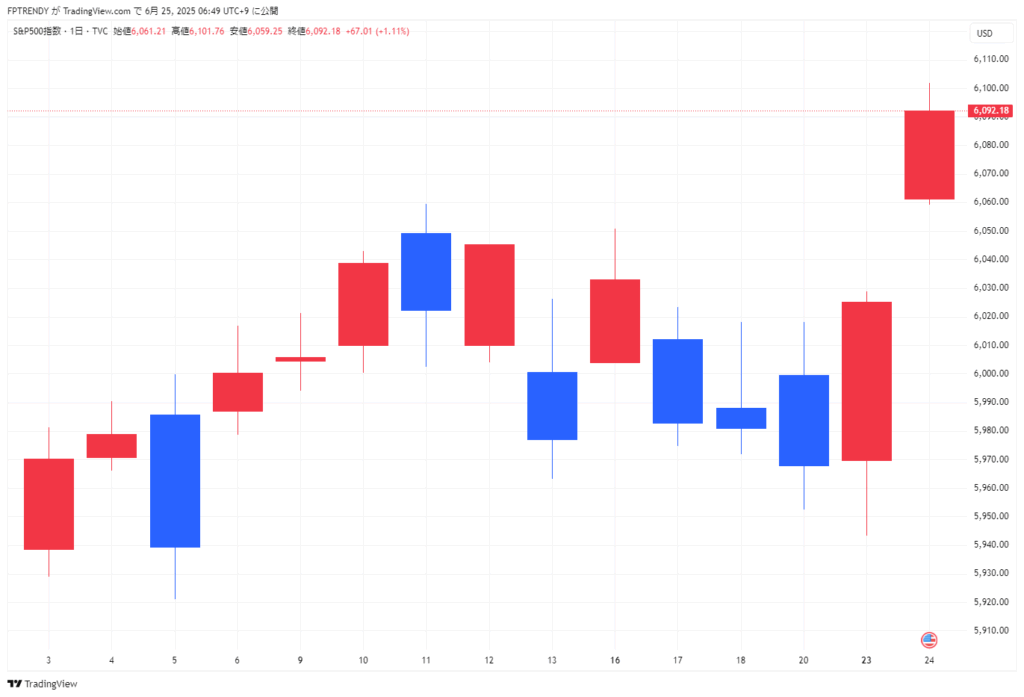

前日比67.01ポイント(1.11%)高の6,092.18と続伸。機関投資家のリスク許容度上昇を背景に、幅広いセクターで買いが優勢となった。

【NY円相場】

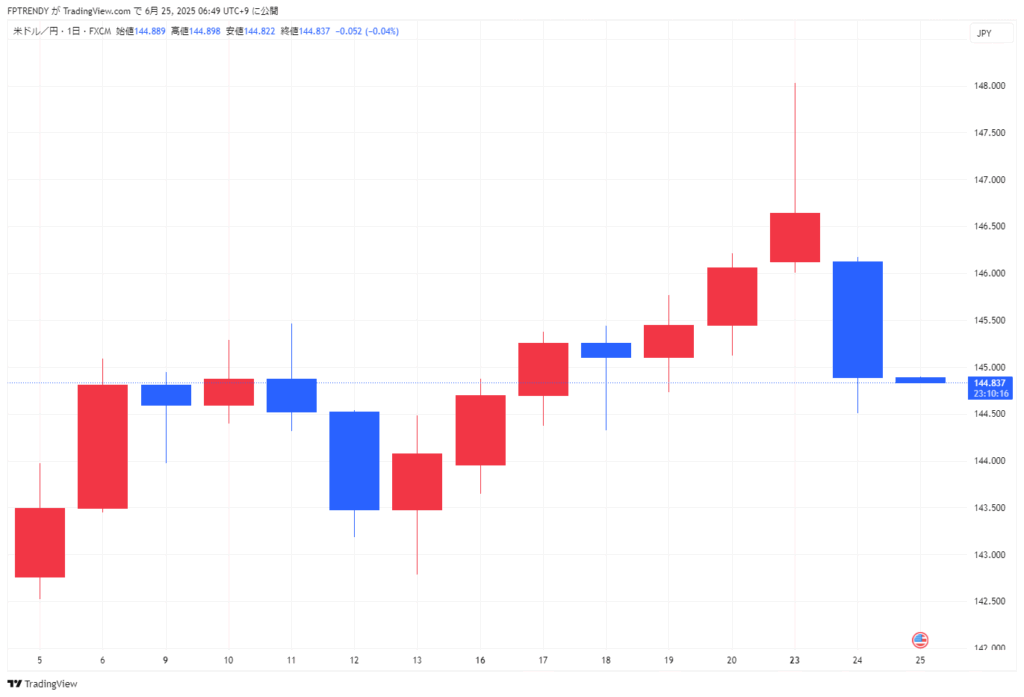

24日のドル/円は3営業日ぶりに反発し、前日比1円30銭の円高・ドル安で1ドル=144円80〜90銭で取引を終えた。原油先物の大幅下落を受け、原油高による貿易赤字拡大懸念が後退。加えて、6月の米消費者信頼感指数が予想外に低下したこともドル売りを促した。

【NY債券】

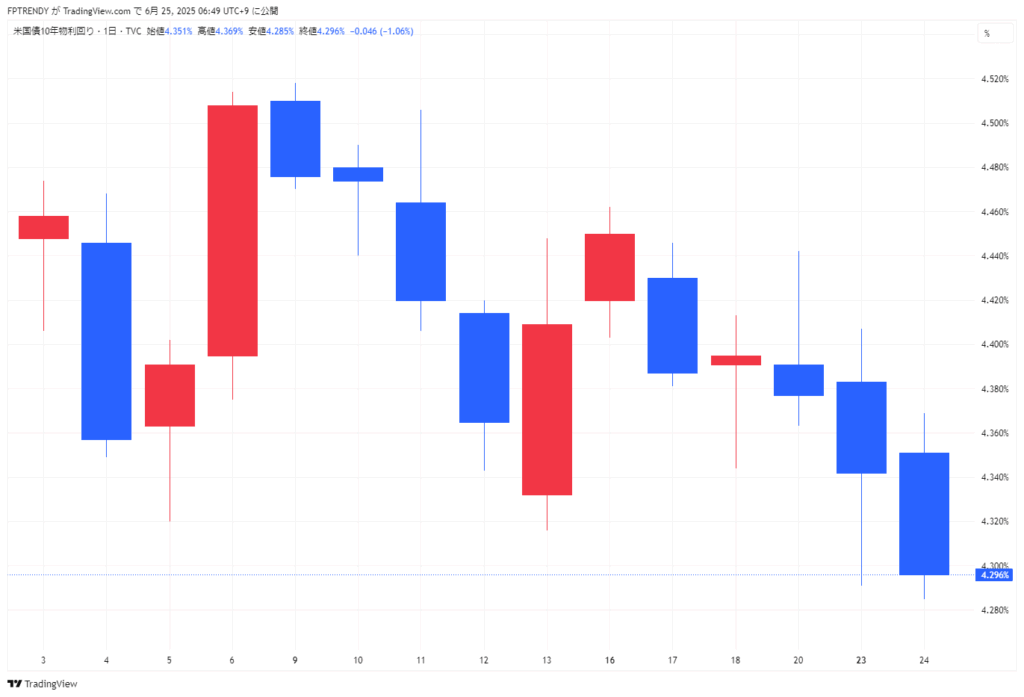

米10年物国債利回りは前日比0.06%低下の4.29%で終え、3日続伸。消費者信頼感指数の悪化と原油安がインフレ懸念を和らげ、安全資産とされる米国債への買いを誘った。

【FPTRENDY内部リンク】

- World Stock Price Rise and Fall Map

- 主要株価指数(世界)【リアルタイム更新】

- 東京証券取引所|祝日・休業日カレンダー

- Economic Calendar

- News Article

- 経済用語解説

【外部関連リンク】

- 日本銀行(BOJ)公式サイト ─ 国内金利や政策決定の確認に。

- 米連邦準備制度理事会(FRB)公式サイト ─ FOMCや声明内容はこちら。

- Bloomberg(ブルームバーグ日本版) ─ 世界の金融・経済ニュースを網羅。

- Reuters(ロイター日本語版) ─ 最新のマーケット速報と経済記事。

- TradingView ─ 株価・為替・指数チャートの可視化に便利。