2025年6月12日の米国市場は、インフレ鈍化への期待とAI関連企業の好業績を背景に、株式市場が堅調な上昇を見せた一方で、ドル安・債券高の展開Have become.

市場の主要な動きとして、ダウ平均は101ドル高、S&P500は23ポイント高、ナスダックは46ポイント高とすべての主要株価指数が上昇しました。特にS&P500は2月中旬以来の高値を記録し、市場の強気ムードを示しました。

上昇の主要因は、オラクルがAI需要の拡大を背景とした強気な業績見通しを発表したことで、マイクロソフトやエヌビディアなどAI関連株全般に買いが広がったこと、そして5月の生産者物価指数(PPI)が予想を下回る0.1%上昇となったことで、トランプ政権の関税政策によるインフレ急加速への懸念が一時的に緩和されたことが挙げられます。

債券・為替市場では、PPIの予想下振れにより米利下げ観測が強まり、10年債利回りは4.36%まで低下しました。30年債入札も堅調な需要を集め、財政赤字拡大への懸念も和らぎました。為替市場ではドル全面安となり、ドル円は一時143.19円まで下落し、1円を超える大幅な円高・ドル安となりました。

リスク要因として、トランプ政権が2週間以内に各国に関税に関する書簡を送付する方針を示したことや、中東地政学リスクの高まりが市場の重荷となる場面もありましたが、全体としては楽観的なムードが勝る結果となりました。

この日の市場動向は、米国経済の底堅さとAI技術革新への期待が株式市場を支える一方で、インフレ鈍化期待による金融緩和観測がドル安・債券高を促進するという、複層的な市場環境を反映した動きでした。

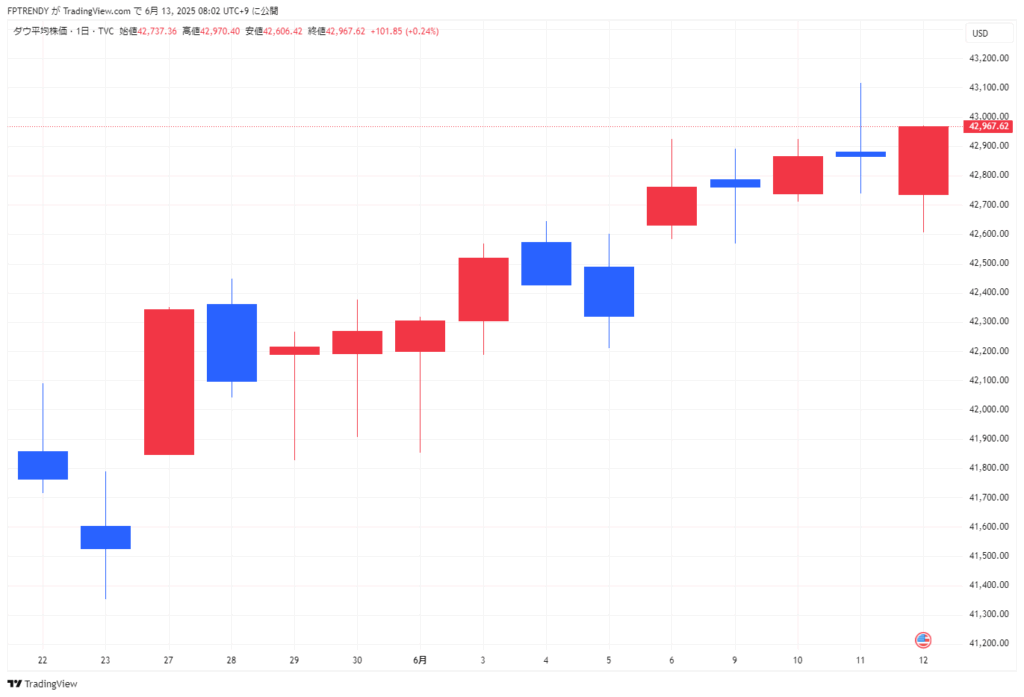

ダウ平均株価

ダウ工業株30種平均は反発し、前日比101ドル85セント(0.23%)高の42,967ドル62セントで終了しました。

寄り付き直後には250ドル程度下落する場面もありましたが、オラクルの強気な決算発表を受けてAI関連株に買いが入り、米卸売物価指数(PPI)が予想を下回ったことで関税による物価上昇への懸念が緩和されたことが上昇要因となりました。ただし、トランプ政権の関税政策を巡る不透明感により上値は重い状況でした。

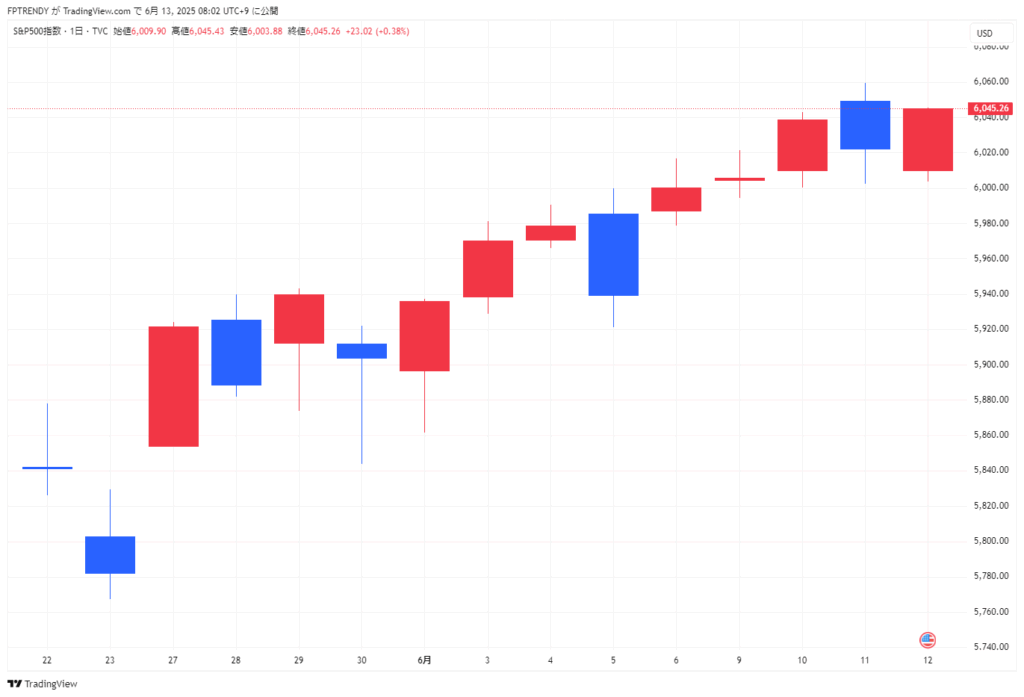

S&P500

S&P500種株価指数は前日比23.02ポイント(0.38%)高の6,045.26(速報値)で終了し、2月中旬以来の高値を記録しました。

多くの機関投資家が運用指標とするS&P500は、オラクルの好決算やインフレ指標の改善を受けて堅調に推移しました。上昇銘柄が下落銘柄を1.5対1の割合で上回る展開となりました。

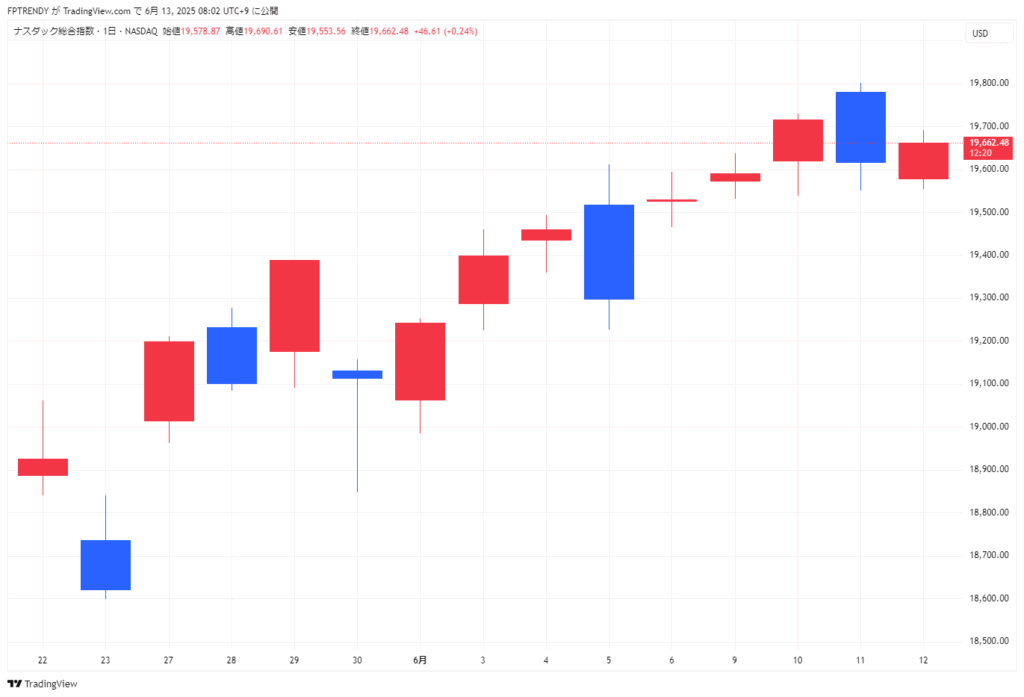

ナスダック総合指数

ナスダック総合株価指数は反発し、前日比46.609ポイント(0.23%)高の19,662.485(速報値)で終了しました。

ハイテク株比率が高いナスダックは、オラクルが過去最高値を更新したことやAI需要への期待から上昇しました。マイクロソフトやエヌビディアなど主要AI関連銘柄が買われました。

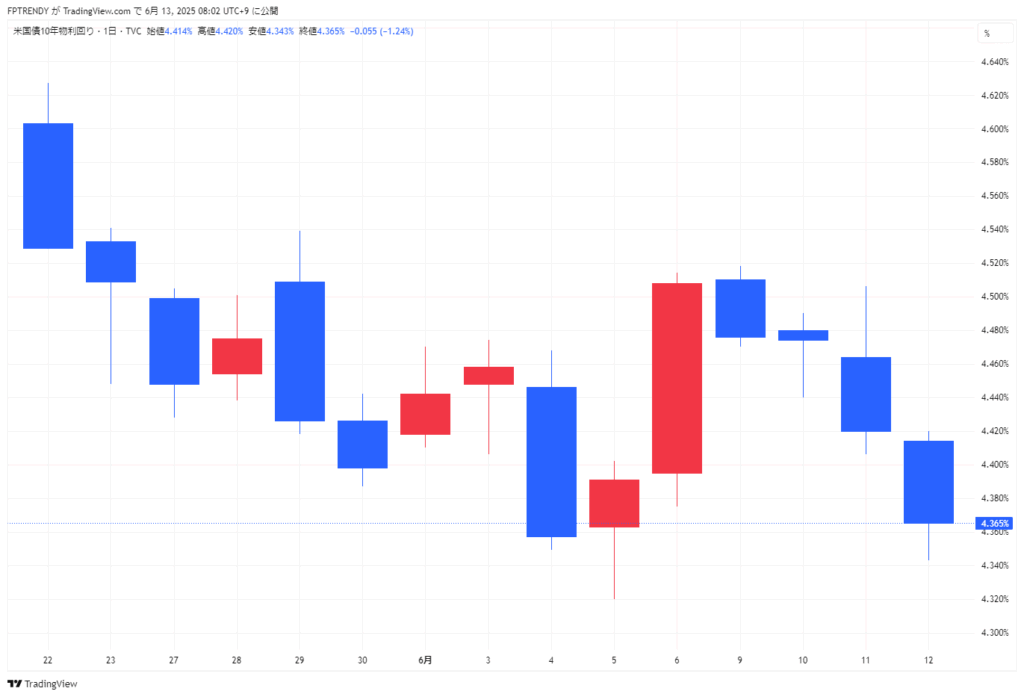

10-year U.S. Treasury yield

米10年国債利回りは前日比6ベーシスポイント低い4.36%程度まで低下しました。

5月の生産者物価指数(PPI)が予想を下回る0.1%上昇となったことで、インフレ鈍化への期待が高まり債券価格が上昇(利回りは低下)しました。30年債入札が堅調な需要を集めたことも利回り低下の要因となりました。

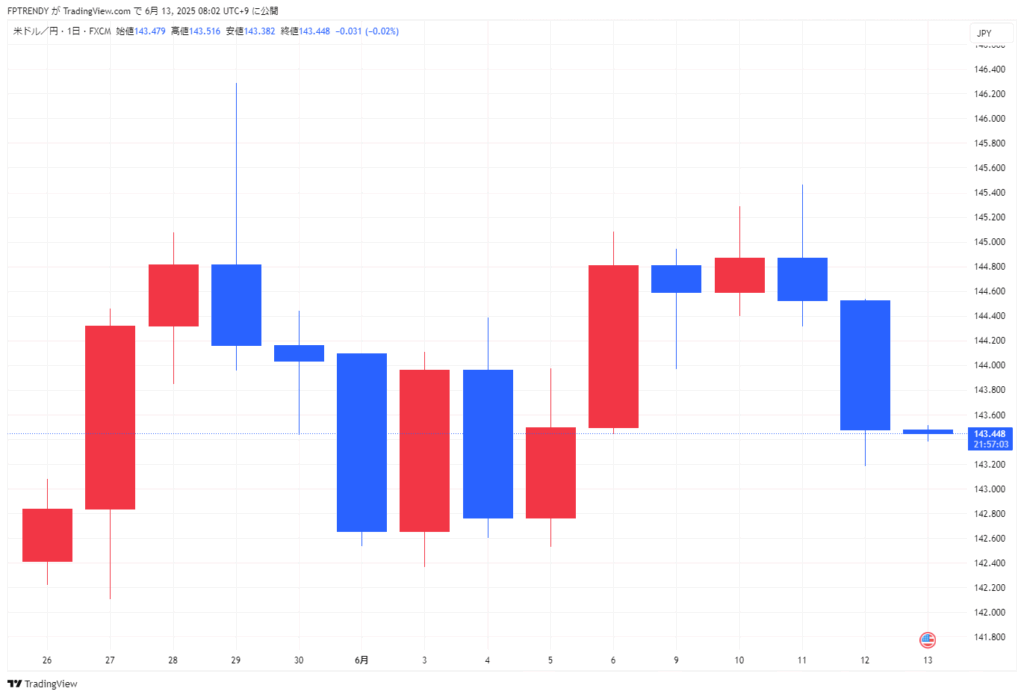

NY円相場

ドル円相場は続落し、終値は143.48円と前営業日NY終値(144.56円)と比べて1円08銭程度のドル安・円高水準となりました。

米CPIとPPIの相次ぐ予想下振れにより米利下げ観測が強まり、ドル全面安となりました。21時30分過ぎには一時143.19円まで下落し日通し安値を記録しました。ただし、米株相場の持ち直しにより143.90円付近まで下げ幅を縮める場面もありました。

【FPTRENDY内部リンク】

- World Stock Price Rise and Fall Map

- 主要株価指数(世界)【リアルタイム更新】

- 東京証券取引所|祝日・休業日カレンダー

- Economic Calendar

- News Article

- 経済用語解説

【外部関連リンク】

- 日本銀行(BOJ)公式サイト ─ 国内金利や政策決定の確認に。

- 米連邦準備制度理事会(FRB)公式サイト ─ FOMCや声明内容はこちら。

- Bloomberg(ブルームバーグ日本版) ─ 世界の金融・経済ニュースを網羅。

- Reuters(ロイター日本語版) ─ 最新のマーケット速報と経済記事。

- TradingView ─ 株価・為替・指数チャートの可視化に便利。