はじめに:株が“消える時代”に突入? その理由とは・・・

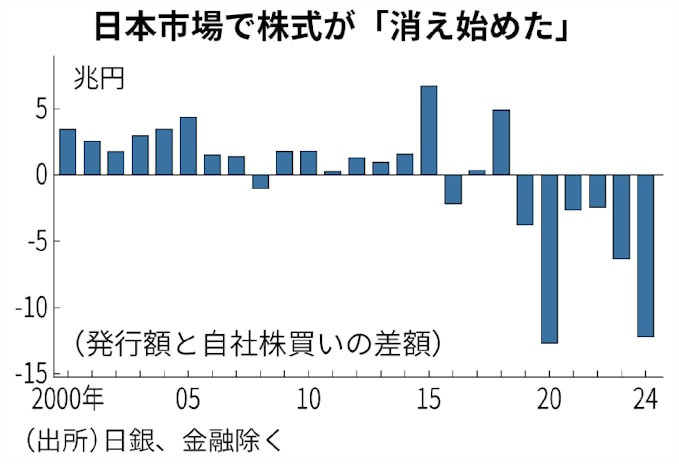

たとえば日経平均が節目の3万7000円台を再び射程に捉える一方で、表面には見えにくい“供給ショック”が進行しています。それが、企業が自社の株をマーケットから買い戻して消却する 自社株買いラッシュ です。かつては増資が優勢だった日本市場でも、2019年を境に流れが反転し、発行より買い戻しが恒常的に上回る構図 が定着しました。日銀統計が示すとおり、2024年の差し引き残高は マイナス13兆円 と過去最大規模——つまり、それだけの株式が実質的に市場から“消えた”計算になります。株式が減れば、1株あたりの利益がかさ上げされ、需給も引き締まる。こうした複合効果が、今の株高の足音を一段と大きくしているのです。

図1:日本市場で株式が“消え始めた”推移(2000〜24年)

日本株に株数減少時代が到来 「自社株買い=株高」は短命

2025/05/09 17:38 日経速報ニュース より引用

本記事では、なぜ自社株買いが株価を動かすのかを “ピザの切り分け” のイメージでかみ砕き、短期と長期で何がカギになるのかを整理します。

自社株買いってそもそも何? つまり・・・

1. “会社が自分の株を買う”とは?

そもそも株は、投資家や年金基金など 社外の人たち が売買するものです。ところが企業自身が、あえて 「自分の株」を市場で買い戻す ことがあります。これが 自社株買い(Share Buyback / Treasury Stock Purchase)Are.

- 多くは証券会社に委託し、一定期間・上限金額を決めて 通常の取引と同じように コツコツ買い集めます。

- ときには TOB(公開買い付け) を使って、あらかじめ決めた価格で一気に買い取るケースもあります。

2. 買った株はどこへ行く?

買い戻した株式の行き先は、主に 二つのルート しかありません。

| 行き先 | 具体的な扱い | 企業や株主にとっての意味 |

|---|---|---|

| ① 消却 | 法的手続きを経て“シュレッダー”にかけるイメージ。株券そのものが消滅し、発行済み株式数が減少。 | 分母が小さくなるためEPS(1株利益)が自動で増える。需給もタイト化。 |

| ② 金庫株 | 会社名義で保管。「自己株式」として貸借対照表に残る。将来の ストックオプション付与やM&A対価 に充当可能。 | 消却ほど即効性はないが、潜在的な株主還元プールとして機動的に使える。 |

消却=永久退場 / 金庫株=“待機組” と覚えるとイメージしやすいでしょう。

3. 何が“おいしい”のか?――EPS向上のロジック

- 会社全体の 利益(ピザの大きさ)は同じ でも、

- 切り分ける人数(株数) を減らせば、

- 1切れ=1株当たりの取り分(EPS)が厚く なります。

数字で言えば――

- 具体的には発行株式が10億株の企業が 1億株を消却 → 残り9億株

- 純利益が1,000億円なら EPS は 100円 ➜ 111円 に増加

こうして 「見かけの割安感」(PER低下)や 需給の引き締まり が同時に起こり、投資家の買い材料になりやすいのです。

4. 配当との違いは?

| item | 自社株買い | 配当(金銭) |

|---|---|---|

| 還元方法 | 株数を減らし価値を間接的に高める | 現金を直接株主へ渡す |

| 税金面 | 売却益課税(保有続行なら課税なし) | 受取配当課税(20.315%) |

| 企業の狙い | EPS向上・資本効率改善・経営規律アピール | 安定株主づくり・インカム重視 |

5. まとめ

自社株買い=企業が自分の株を“買い取って人数を減らす”大掃除。

消却なら株が永久に消え、金庫株でも流通量は減少。結果として EPS が厚くなり、PER低下→株価押上げが期待される――ここが最大のポイントです。

だから・・・ 数字でわかる仕組み

1. EPS(1 株利益)──ピザの取り分が増えるイメージ

想像してみてください。家族みんなで大きなピザを囲んでいる場面です。

- ピザの大きさ=会社が 1 年で稼いだ利益(純利益)

- 取り分の人数=発行済み株式数

もしピザはそのままのサイズで 切り分ける人数(株数) だけを減らしたら…

- 1 人あたりのピース(EPS)は 薄いスライス → 厚いスライス に早変わり。

- つまり、同じ利益でも 株数が減れば EPS は必ず増える わけです。

例)純利益 1,000 億円、株数 10 億株 → EPS=100 円

株数を 1 億株買い消却して 9 億株にすると…

EPS=1,000 億円 ÷ 9 億株 ≒ 111 円(+11%)

2. PER(株価 ÷ EPS)──割安に見える“値札”が下がる

PER は 「株価が EPS の何倍で取引されているか」 を示す指標です。

- EPS が増えれば、分母が大きく なる分 PER は自動的に下がる。

- 値札が下がれば「お買い得」に映るため、投資家は手を伸ばしやすく なります。

例を続けると、株価 1,500 円・PER 15 倍だった銘柄が…

EPS が 111 円に伸びると理論 PER は 13.5 倍 へ低下。

PER 低下=割安感 が出る → 需要が増えれば株価は再び上値を試しやすくなる、というわけです。

3. “買い手不足が解消”──需給タイト化が追い風

さらに言えば自社株買いは企業自身が 大量の買い手 として市場に登場し、

さらに買った株を 消却・自己保有 に回して 流通量を減らす 行為です。

結果として、

- 買い注文が増える(需要↑)

- 売りに出ている株が減る(供給↓)

――このダブル効果でマーケットのバランスは一段と「買い有利」に傾きます。

4. 連鎖イメージを 4 ステップで整理

① 自社株買いを発表・実行

↓

② 発行株式数 ↓ → EPS ↑(ピースが厚く)

↓

③ EPS ↑ → PER ↓(割安に見える)

↓

④ 割安感+需給タイト化 → 買いが集まりやすい → 株価 ↑

🔑 ポイントは “EPS アップ” と “割安感(PER 低下)” の二段構え。

企業がピザの切り分けを減らすだけで、「おいしさ」も「値札の魅力」も同時に増す――そんなイメージでとらえると理解しやすいでしょう。

自社株買いが「すぐ株価を押し上げやすい」3つの理由を徹底解説

| № | メカニズム | どう働く? | 具体イメージ・補足 |

|---|---|---|---|

| 1 | 需給タイト化(品不足効果) | 企業自身が大量に買い手として参加し、しかも買った株を消却・自己保有で流通から“引き上げ”る。 → 売りに出ている玉(供給)が減り、買い注文(需要)が増えるため、価格は上がりやすい。 | – “会場に出ているチケットが急に減る”と転売価格が跳ねるのと同じ。 – 板が薄い小型株や出来高が少ない銘柄ほど 一段と効きやすい。 |

| 2 | 割安サイン(シグナリング仮説) | 内部情報を最も知る経営陣が「この株価は本来の価値より低い」と“実弾”で示す行動。 → 投資家は「会社自ら買うほどならまだ割安だ」と解釈し、安心して追随買いしやすい。 | – 単なるコメントやIR資料より 株主総会で承認済みの買い枠 は説得力大。 – 発行済株式の◯%上限/◯◯円上限 と上乗せ発表が続くと、期待が連鎖的に広がる。 |

| 3 | エージェンシー効果(経営規律のアピール) | 現金を抱え込みすぎると「ムダな投資や高コスト体質に使われるのでは?」と市場は警戒。 → 自社株買いで余剰資金を株主に返すと「経営者が株主の利益を最優先している」シグナルとなり、評価(株価)が一気に修正される。 | – 特に PBR(株価純資産倍率)が0.5倍前後の“低評価”銘柄は効果てきめん。 – ガバナンス改善が可視化され、一度の発表で数十%の上振れが起きる例も。 |

もう少し踏み込んで理解するポイント

- 需給タイト化は“物理的”効果

- 売買板の厚みが薄いほど、同じ買い金額でも価格の押し上げ圧力が強くなる。

- 逆に大型株で出来高が潤沢な場合は、効果がマイルドになることも。

- シグナリングは“心理的”効果

- 「会社が買ってる=割安」の図式は機関投資家のクオンツモデルにも組み込まれている。

- 発表直後〜数日 に超過リターンが集中しやすいのが特徴。

- エージェンシー効果は“ガバナンス”効果

- ムダ遣いのリスクを減らし ROE(自己資本利益率)が改善すると中長期の評価も底上げ。

- 海外投資家は特にキャッシュリッチ&低PBR企業の“自己改革”を高く買う傾向。

Summary

短期株価は「物理:需給」「心理:割安サイン」「ガバナンス:エージェンシー」――この三つの歯車が同時に回ると、上昇圧力が掛け算的に強まる。

逆にいえば、市場が鈍い反応を示すときは①流動性が十分、②既に割安感が乏しい、③余剰現金が少ない――など、三要素のいずれかが欠けているケースが多いと覚えておくと分析がスムーズです。

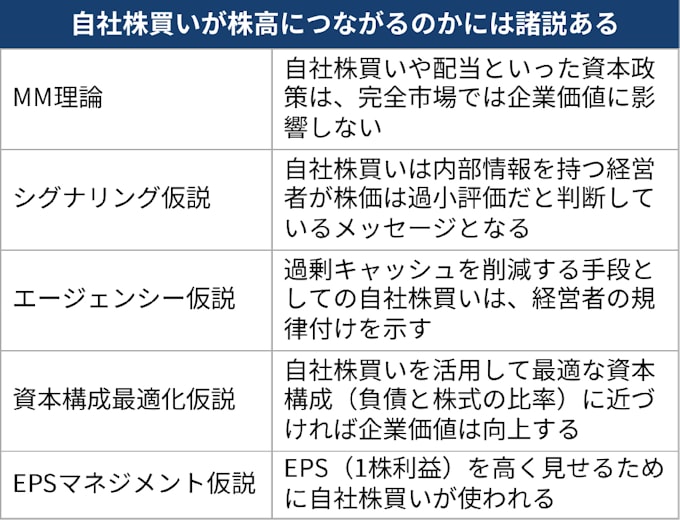

図2:自社株買いと株価の関係を説明する5つの代表理論(抜粋)

日本株に株数減少時代が到来 「自社株買い=株高」は短命

2025/05/09 17:38 日経速報ニュースより引用

長期では “再投資” が勝負 ── 守りの還元から 攻めの成長投資 へステップアップ

1. 還元だけでは“ガス欠”になる理由

自社株買いは 「余剰資本を株主に返す=守りの一手」Are.

- 資本効率(ROE・ROIC)を改善し、株価を瞬時に引き上げる効果は大きい。

- しかし、利益を生むエンジン(事業)そのものが拡大しなければ、数年後には再び現金が積み上がり「次の買い戻し頼み」になる**“自転車操業”**に陥りがち――これが長期投資家の最大の懸念ポイントです。

2. “攻め”と“守り”を両立させたアップルのケーススタディ

| index | 2014 年 | 2024 年 | 増減 | ひと目でわかるポイント |

|---|---|---|---|---|

| 発行株数 | 約 61 億株 | 約 37 億株 | ▲40% | 10 年で 2/5 を消却(守りの還元) |

| 通期純利益 | 約 395 億 USD | 約 953 億 USD | 2.4 倍 | iPhone→サービス/AI へ再投資(攻め) |

| EPS | 6.45 USD | 24.40 USD | 3.8 倍 | 株数減+利益成長のダブル効果 |

着目点

- 守り:毎年 600〜900 億ドル規模の買い戻しで株数を着実に減らし、EPS を押し上げ。

- 攻め:

- Siri/生成 AI、半導体設計(Apple Silicon)、サブスク型サービス群に巨額投資。

- 収益源をハード依存から複線化し、粗利率を 38→45% 台へ引き上げ。

結果として、株主は “還元” と “成長” の 両方の果実 を享受できたわけです。

3. 日本企業が直面する “第 2 段階” の宿題

| ステージ | purpose | 現状(多くの大企業) | 次のアクション |

|---|---|---|---|

| 第 1 段階 資本構成の是正 | – 過剰な現金保有を圧縮 – ROE・PBR 改善 | ・買い戻し/特別配当が急増 ・PBR1倍割れ企業が減少しつつある | 完了した企業が増加中 |

| 第 2 段階 成長投資の実行 | – 利益成長ドライバーの創出 – 海外・デジタル・脱炭素への資本投入 | ・DXや生成AI投資はまだ限定的 ・ROIC>WACC の新規案件が少ない | ①攻めの投資テーマを宣言 ② 中期経営計画に KPI を明示 ③ IPO・M&A でスピード補完 |

🔑 カギは「還元で株価を支える期間中に、次の成長芽を植えられるか」。

還元で得た株高は “時間を稼ぐバッファ” に過ぎません。その間にビジネスモデルをアップグレードできなければ、数年後には再び低 PBR の“出戻り組”になりかねません。

4. 成長分野へ資金シフトする 5 つのチェックリスト

| 観点 | チェックポイント | 具体的アクション例 |

|---|---|---|

| ① 技術 | 生成 AI・半導体設計・グリーン素材など 高付加価値技術 への R&D 比率 | 研究開発投資比率を売上比 +1〜2pt 引き上げ |

| ② 市場 | 国内依存 → 北米・新興国 への販売拡大 | JV・M&A で海外チャネルを獲得 |

| ③ 資本効率 | ROIC が WACC+2% 以上 になる案件か | 投資委員会に外部取締役を入れダブルチェック |

| ④ 人材 | DX・AI 人材の採用/再教育 | ストックオプションを使い“金庫株”を活用 |

| ⑤ ESG | 脱炭素・資源循環型ビジネスへのシフト | 再エネ比率の KPI 公開とグリーンボンド発行 |

5. まとめ──“守りで稼いだ時間”を 成長エンジンの点火 に使え

- 短期:自社株買いで EPS を厚くし、PER を割安に見せ、需給を締める――守りは必須の前工程。

- 中長期:その間に 攻めの投資テーマを明確化し、資本を振り向けないと株価は頭打ち。

- ゴール:EPS 成長 × マルチプル拡大が両立してこそ、PBR2〜3倍ゾーンで持続的に評価される。

“株数減少時代” はスタート地点。

還元で株価を安定させつつ、稼いだ時間と資金を新たな価値創造に全振りできるか――これが日本企業の真の勝負所です。

日本と米国の比較で見えるヒント

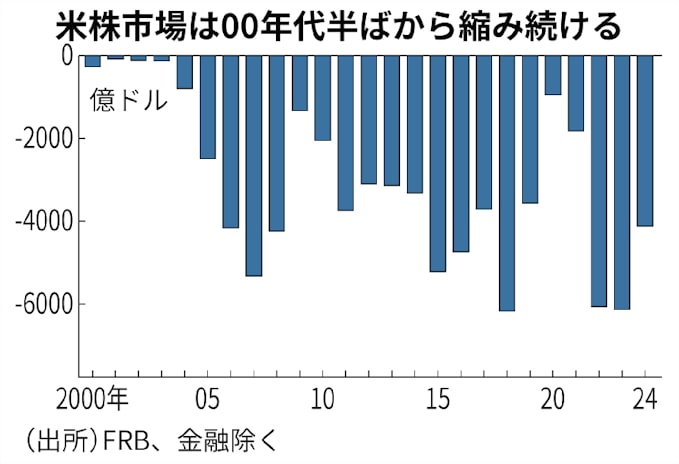

1. “発行<買い戻し” が 20 年も続く米国の土台

- 2005 年ごろから現在まで、米国企業はほぼ毎年「純減資」

- FRB の資金循環統計では、S&P500 全体の 純株式発行額が▲0.5〜▲1.0 兆ドル/年 で推移。

- リーマン危機やコロナ禍でもトレンドは切れず、むしろ不況期に再加速する傾向すらある。

- 理由は2つの政策・制度メリット

- ROE を最重視する株主カルチャー ─ 四半期 EPS へのコミットが強く、ROE を底上げする最速手段として buyback を“当たり前”に活用。

- 税制優遇 ─ 配当課税よりキャピタルゲイン課税の方が軽い時期が長く、株主にとっても自社株買いの方が“手残り”が大きい。

2. 二刀流モデル:株数減 × 成長投資

| フェーズ | 守り(株数減) | 攻め(成長投資) | 実例 |

|---|---|---|---|

| 資本最適化 | 毎年一定額で買い戻し、EPS を厚くし PER を下げる | 税金・債務コストを勘案し最適なレバレッジ水準へ | Microsoft は 2016–24 年で株数▲25% 、でもネットキャッシュを維持 |

| 成長ドライバー育成 | 買い戻しで稼いだ“株高バッファ”を活用し、M&A や R&D を長期視点で実行 | AI、クラウド、サブスク化など高 ROIC 事業に資本集中 | Alphabet:自社株買いと同時に AI チップ TPU、Waymo に巨額投資 |

result :買い戻しだけなら“一過性 EPS 効果”で終わるが、成長投資が伴うと PER まで切り返すので 株価 × 発行株数=時価総額(企業価値) が持続的に膨張する。

3. 日本は“後追いフェーズ”のメリットと課題

| 観点 | 現状 | 今後の打ち手 |

|---|---|---|

| 資本構成 | 2019 年以降ようやく純減資トレンドへ。24 年は▲13 兆円と加速 | ① 低 PBR 企業を中心に buyback 常態化 ② 東証の資本コスト要請をレバレッジにガバナンス改善 |

| 投資余力 | 手元現金は依然 G7 最高水準。だが 攻めの投資比率が低い | ① 生成 AI・GX(脱炭素)・ヘルスケアなど高成長領域へ資金シフト ② 配当・買い戻しと投資バランスを「中計 KPI」で可視化 |

| 市場期待 | 海外マネーは「資本効率は改善した。次は成長戦略を示せ」と注視 | 守り→攻めの二段ロケット を時間差なく繋げられるかが株価倍増のカギ |

まとめ:米国の 20 年先行モデルを“丸のみ”するのではなく…。

まずは Phase 1:純減資を通じて EPS と ROE を底上げする段階。日本企業はすでに着手していますが、今後はこの取り組みを継続できるかがポイントになります。

次に Phase 2:ROIC が WACC を上回る高リターン案件へ思い切って投資する段階。ここを怠ると、株価は短期的に頭打ちになりかねません。

最後に Phase 3:市場との対話を深めつつ、投資と株主還元のバランスを“動的”に最適化する段階。ガバナンス体制の強化と情報開示の透明性が鍵を握ります。

2025/05/09 17:38 日経速報ニュースより引用

図3:米国市場の株式縮小ペース(2000〜24年)

日本株に株数減少時代が到来 「自社株買い=株高」は短命

投資判断のヒントになる「3つのサイン」を徹底解説

| № | サイン | なぜ重要? | 深掘りポイント・チェック方法 |

|---|---|---|---|

| 1 | 低 PBR × 大規模自社株買いを発表した銘柄 | – PBR(株価÷純資産)が1倍を大きく下回る=「会社が持つ資産を市場がきちんと評価していない」状態。 – そこへ 自社株買い(買付総額が時価総額の数%規模) が加わると、〈資本効率の改善+需給タイト化〉が同時に効きやすい。 | ① 規模感の目安 - 発行済株式の2〜3%以上 or 時価総額の3〜5%超 を買う計画だと市場インパクト大。 ② 低PBRの理由を見極める - 「不採算事業を抱えている」など根本要因が長期で解消しにくい場合は要注意。 ③ 開示姿勢 - 購入期間・上限株数を細かく開示しているかをIRリリースで確認。 |

| 2 | 現金比率が高すぎる“キャッシュリッチ”企業 | – 手元資金が多いのに投資先が見当たらず眠らせていると、ROE(自己資本利益率)が押し下げられ、市場から割安に放置されやすい。 – 余剰資金は 買い戻しや配当で“即効還元”、あるいは M&A・R&Dで“攻めの投資” に回せるポテンシャル。 | ① 定量チェック - ネットキャッシュ(現預金−有利子負債)が 純資産の30〜40%超、または 時価総額の15〜20%以上 が目安。 ② キャッシュの質 - 引当金や制限付き資金を除いた純粋な可動資金か。 ③ 使途の明確さ - 「成長投資に備える」と漠然と述べるだけか、具体的分野・時期・規模を明示しているか。 |

| 3 | 買い戻し後の“成長投資プラン”を具体的に示しているか | – 自社株買いは“守り”の資本政策。長期的な株価と企業価値を決めるのは、その後にどれだけ攻めの投資を打てるか。 – プランの具体性が高いほど、投資家は「還元 → 成長」の二段ロケットを織り込みやすい。 | ① 投資テーマの鮮明度 - 生成AI・再エネ・海外M&Aなど高ROICが見込める分野を明言しているか。 ② 定量目標 - 累計投資額・KPI(売上高やROIC改善目標)・実施時期を数値で出しているか。 ③ 進捗報告の頻度 - 中計だけで終わらず、四半期決算資料や決算説明会でマイルストーンの達成度をアップデートしているか。 |

3つのサインを組み合わせた“実戦”チェックリスト

- スクリーニング

- まず PBR<0.8 倍&ネットキャッシュ比率>30%の企業を抽出。

- IR リリースを精読

- 自社株買い枠の総額・期間・消却方針を確認。

- 成長ストーリーの有無

- 中期計画や決算説明会資料で“攻めの資本配分”が語られているか。

- 市場の反応を観察

- 発表直後の株価ギャップだけでなく、数週間〜数か月後に PER・PBR が改善傾向へ向かうかを追跡。

- フォローアップ

- 発表から半年〜1年後、実際に買い戻しが進捗したか/投資プロジェクトが始動したかを検証し、判断を更新。

覚えておきたいポイント

- 還元“だけ”の会社は短期的に株価が息を吹き返しても、成長投資が伴わなければ再び伸び悩みやすい。

- 3つのサインが揃う銘柄は、守り(資本効率)と攻め(将来の利益拡大)がかみ合う可能性が高く、長期的なバリューアップが期待できる。

企業側が“次のステージ”に進むための3つの宿題を深掘り解説

| theme | なぜ今、重要か? | 取り組みのポイント | 具体アクション例・KPI |

|---|---|---|---|

| 1. 資本構成の最適化 (借入と自己資本のバランス是正) | – 日本企業は依然「現金過多・借入控えめ」でネットキャッシュ比率が高い。 – ROE 低迷・PBR 低評価の主要因は“過剰自己資本”。 – 適度なレバレッジを活用すると WACC(加重平均資本コスト)を下げられ、企業価値が理論上上昇。 | 1. 資本コストの“見える化” ・自己資本コスト、負債コストを開示しターゲット WACC を設定。 2. 最適レバレッジ水準の算定 ・業界平均・信用格付け・シナリオ分析で“耐用 Debt/EBITDA” を把握。 3. 借入増・余剰現金削減 ・社債発行で中長期資金を調達し、自社株買い・特別配当で余剰自己資本を圧縮。 | – 目安:ネット有利子負債 / EBITDA ≈ 1.0〜2.0 倍 – ROIC > WACC+2% を中期計画の KPI に設定 – キャッシュレシオ(現金+短期投資) / 時価総額 を 15% 未満へ |

| 2. 成長戦略の明示 (DX・AI・海外 M&A など“攻め”の資金使途) | – Buyback は “時間稼ぎ”。次の利益成長源を示さなければ、株価は頭打ち。 – DX・生成 AI・脱炭素(GX)・海外 M&A など 高 ROIC 分野への資本配分が株式市場の関心。 | 1. 投資テーマを鮮明に ・「◯年までにAI関連売上比率○%」のように定量化。 2. 資本配分ポリシーを開示 ・還元 vs 成長投資の割合を明示し年度ごとに見直し。 3. 投資後のモニタリング ・M&A 後 3 年で EBITDA マージン+○pt など成果 KPI を掲げ、四半期ごとに進捗を報告。 | – 成長投資枠:営業 CF の 30〜40%を上限に計画 – DX 費用:売上比 +2pt(IT・人材・AI モデル開発費を含む) – 海外売上比率:5 年間で 10pt 引き上げ |

| 3. ガバナンス強化 (資本コストを意識した経営目標の開示) | – 東証は「資本コスト・資本収益性の説明」を要請。 – 資本コストを説明できない企業=株主の視点不足と見なされ、海外投資家が敬遠。 – 透明な KPI と報酬連動で経営の“言行一致”を示す必要。 | 1. 自己資本コスト & ROE/ROIC を同時開示 ・投資家説明会資料に ベータ値・リスクプレミアムまで明示。 2. 価値創造 KPI の設定 ・ROIC - WACC、EVA、CFROI などを定義し、数値目標を公表。 3. 報酬インセンティブ設計 ・CEO・取締役報酬の 30〜50%を「ROIC>WACC」の達成度に連動。 | – 取締役会の独立比率:3 分の 1 → 過半数へ – 四半期ごとに「ROIC-WACC」の差を開示 – 役員インセンティブ:中計達成時の業績株式(RSU)付与比率=50%以上 |

なぜ“3点セット”で取り組むと効果が大きいのか?

- 資本構成の最適化が完了すると → ROE・EPS の底上げで株価に即効性。

- その間に成長戦略を示し実行すると → 将来キャッシュフロー見通しが上がり PER 拡大。

- ガバナンス強化で資本コストを開示すると → 市場との対話が深まり、ディスカウント要因が解消。

3つが連動すると、短期(EPS 増)・中期(ROE/ROIC 改善)・長期(成長ストーリー)のすべてで評価軸がそろい、株価の“高位安定”が期待できます。

よくある Q&A ── 疑問をまとめて一気に解消!

| Q | A |

|---|---|

| Q1.配当と自社株買いは何がどう違うの? | ① 還元の“形”が異なる • 配当は会社がキャッシュをそのまま株主へ振り込みます。紙幣が手元に届くストレートな還元です。 • 自社株買いは会社が市場で自分の株を買い取り、その株を消して(消却)流通量を減らします。キャッシュは会社→売り手の投資家に移動しますが、株を売らなかった株主は 「株数が減ったぶん 1 株あたりの取り分が増える」 形で間接的に恩恵を受けます。 ② 税金のタイミングが違う • 配当は 受け取った瞬間に約 20.315%(所得税+住民税)が天引き。 • 自社株買いの場合、株を持ち続けていれば課税はありません。売ってキャピタルゲインが確定したときに同じ 20.315%がかかる仕組みです。 ③ 株価へのインパクトも異なる • 配当では株数はそのままなので EPS には影響しません。 • 自社株買いは株数が減り EPS が厚くなる→PER が低下→割安感が出て株価が上がりやすい、という“仕掛け”が働きやすいのが特徴です。 |

| Q2.個人投資家にとって具体的にどんなメリットがある? | キャピタルゲインを得やすいチャンス 自社株買いは「会社が自分の株を買う=大口の買い需要が出る」ため、需給が引き締まり 株価が短期間で数%〜十数%上昇する事例 が多く見られます。 税制面で有利になるケースも 配当は必ず課税されるのに対し、買い戻しは 売却しない限り課税されません。長期保有しながら株価だけ上がれば 含み益のまま複利運用が可能。NISA(少額投資非課税制度)の口座で保有していれば、売却益も非課税になるので二重にメリットを享受できます。 EPS 押し上げによる“見かけ+実質”の割安改善 株数減で EPS が増える → PER が下がる → アナリストのモデルや指数組入れ基準に引っ掛かりやすくなる → 新規資金流入……と、一段高の循環が起こることも期待できます。 |

| Q3.じゃあ買い戻しさえやれば株価は安泰? 下がることはない? | “万能薬”ではありません。下がるケースは普通にあります。代表的なのは次の3パターン。 ① 成長投資を怠った場合 自社株買いで EPS をかさ上げしただけでは、数年後の利益成長が伴わないと市場は「焼き畑」と判断。PER が縮小して結局株価が横ばい〜下落という“失速パターン”になります。 ② 景気後退や業績悪化で利益が細る場合 EPS の分子(利益)が想定より落ちれば、株数減効果を飲み込む形で EPS 自体が低下→株価下落 も十分起こり得ます。 ③ 過大なレバレッジで財務リスクが高まった場合 借入を増やしてまで買い戻しを続け、金利上昇局面で利払い負担が膨らむと ROE の質が悪化 し株価が反転するリスクも。 チェックのコツ • 自社株買いと同時に 成長投資計画や資本構成目標を開示しているか。 • 財務指標(Debt/EBITDA、利息負担比率)が 過去平均を大きく超えていないか。 • 景気敏感度が高い業種かどうか――などをあらかじめ確認しておくと、リスクを見積もりやすくなります。 |

まとめのワンポイント

自社株買いは「税効率がよい還元策」「株価を押し上げやすい需給テコ」といったメリットが大きい一方、成長戦略や財務健全性が伴わなければ持続力がないということを忘れずに――これが長期投資で失敗しないコツです。

まとめ──“株が消える時代”を読み解く2つのキーワード

1. EPS アップ(守りのフェーズ)

- 何が起きる?

自社株買いで発行株式数が減ると、同じ利益を分け合う “人数” が減るため、1 株あたり利益(EPS)がかさ上げ されます。これにより- ROE・ROIC が機械的に改善し、資本効率の低さがすぐに是正される。

- 計算式上の PER が低下するため、株価が割安に見えやすい。

- 企業が実際に市場で買い注文を出すことで 需給がタイト化し、短期的に株価が押し上げられる。

- なぜ “守り” と呼ぶのか?

EPS アップは「余剰資本を圧縮して体重を落とす」作業に近く、過剰な自己資本を適正水準へ戻すことが主目的です。業績が伸びなくても株価をある程度支えられる “防御策” として働きます。 - 投資家が見るべきポイント

- 自社株買いの 規模(時価総額比で数%以上か)

- 発行済み株式数の 何%を消却する計画か

- 買い戻し終了後に PBR が 1 倍前後へ近づくか――ここが守りフェーズのひとつの合格ラインです。

2. 成長投資(攻めのフェーズ)

- 守りだけでは終わらない理由

EPS を厚くしても、企業が生み出す 利益の“総量” が拡大しなければ、いずれまた株価は伸び悩みます。真の企業価値は 将来キャッシュフローの現在価値 で決まるため、持続成長のエンジン をどう仕込めるかが勝負どころです。 - どこに資金を振り向けるべきか?

- DX・生成 AI —— 既存ビジネスのマージンを高め、新しい収益源も開拓。

- 脱炭素・グリーン転換(GX) —— 規制対応コストを先手で抑え、グリーンプレミアムを獲得。

- 海外 M&A・提携 —— 国内需要の天井を突破し、規模の経済を手に入れる。

- 研究開発(R&D) —— 技術力の差別化で競争優位を長期確保。

- 投資家がチェックすべき開示情報

- 中期計画(中計) における投資額と ROI 目標の具体性。

- 進捗報告の 頻度と透明性(四半期ごとに KPI を更新しているか)。

- 経営陣の 報酬インセンティブ が ROIC や TSR に連動しているか──“本気度” の試金石です。

3. キーワードを生かす視点:守りで時間を稼ぎ、攻めで未来をつかむ

- EPS アップ は体質改善の “最初の薬”――資本効率の低評価という“病気”を短期で鎮める。

- 成長投資 は持続的な “栄養補給”――利益総量を増やし、企業価値を長期で底上げする。

- 2ステップが 連続して機能 することで、株価は「底固め → 持続上昇」へとフェーズを移します。

“株が消える時代”はまだ序章にすぎません。

自社株買いという守りのカードを切った次の瞬間に、いかに攻めの投資カードをテーブルに並べられるか──そのスピードと質が、これからの勝者を決めます。

さらに深掘りしたい方へ

- 【内部リンク】https://www.fptrendy.com/market-digest/ ─ 毎朝のマーケットダイジェスト

- 【内部リンク】https://www.fptrendy.com/glossary/eps/ ─ EPS とは?基礎から解説

関連リンク:

- 日本銀行(BOJ)公式サイト ─ 国内金利や政策決定の確認に。

- 米連邦準備制度理事会(FRB)公式サイト ─ FOMCや声明内容はこちら。

- Bloomberg(ブルームバーグ日本版) ─ 世界の金融・経済ニュースを網羅。

- Reuters(ロイター日本語版) ─ 最新のマーケット速報と経済記事。

- TradingView ─ 株価・為替・指数チャートの可視化に便利。