インフレと債券利回りの関係をめぐるニュースが注目を集めています。2025年に入ってからは、ドイツやフランスといった主要国で国債利回りが急上昇し、信用リスクを示す指標(CDS)も上昇傾向にあります。

このような市場の動きは、債券という資産の本質──とくに「インフレに対して弱い」という性質を浮き彫りにしています。

補足: 「固定金利の長期債券は特にインフレに弱い一方、物価連動債や短期債は影響が限定的な場合もある」

本記事では、現在の欧州の実例とともに、なぜ債券はインフレ局面で売られるのか、どういった投資行動が起こるのかを解説します。

✅ 債券が売られる=なぜインフレ懸念?

① インフレが進むと、お金の価値が下がる

債券は、あらかじめ「決まった利息(たとえば年2%)」を受け取る商品です。

しかし、もし物価が年4%上昇するような状況になれば、その利息の「実質的価値」は目減りしてしまいます。

📌 例:2%の利息をもらっても、物価が4%上がれば、実質は2%損。

② 金利上昇によって既存債券が見劣りする

インフレ懸念が強まると、中央銀行は金利を引き上げます。

そうなると、より高金利の新発債券が市場に登場し、

既存の低利回り債券は売られることで価格が下がり、結果的に利回りが上昇します。

補足: 「インフレ懸念が強まると、中央銀行は経済状況に応じて金利を引き上げる場合が多く、新発債券の利回りが上昇する」

引用:テレ東BIZ「モーサテ」

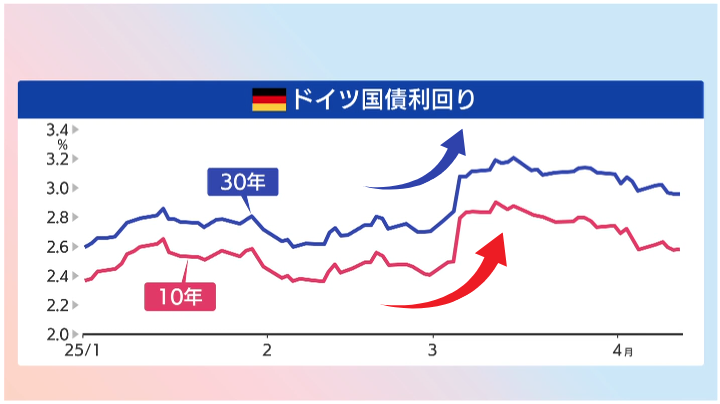

このグラフは、2025年3月に入ってからのドイツ長期国債(10年・30年)の利回りの推移です。

特に注目すべきは、30年債が一時3.2%まで急騰した点。

これは、投資家が将来のインフレや信用リスクを懸念して債券を手放している動きの表れといえます。

✅ 「債券を売る」とは、現金化ではない

多くの場合、債券を売るのは「逃げる」ためではなく、より有利な投資先へ資金を振り向けるためAre.

補足: 「債券の売却は、資金をより有利な資産に振り向ける場合もあれば、価格下落リスクの回避や現金確保のニーズによる場合もあります」

📈 インフレに強い資産(新発の高利回り債、株、不動産、コモディティ)にシフトする

つまり、債券売りは単なる売却ではなく、資産の相対的価値の見直しに基づく合理的な判断なのです。

こちらはドイツの株価指数DAXの動きです。

債券利回りが急上昇した2025年3月には、株価も大きく調整しており、債券市場の不安が株式市場にも波及していることがわかります。

補足: 「債券利回りの上昇は、割引率の上昇や資金シフトを通じて株価に影響を与える場合があり、2025年3月の株価調整にはこうした要因に加え、他の市場リスクも関与した可能性がある」

✅ 債券はインフレに弱い資産?

結論として、債券(特に固定金利型)はインフレに弱い資産It can be said.

| 資産タイプ | インフレ耐性 | 説明 |

|---|---|---|

| 現金・預金 | ❌ 弱い | 金額が固定で目減り |

| 債券(固定金利) | ❌ 弱い | 将来の支払いが固定されている |

| 株式 | △~⭕ | インフレ転嫁できる企業なら強い |

| 不動産・金(コモディティ) | ⭕ 強い | 実物資産で価値が上がりやすい |

| 物価連動債 | △ | インフレに合わせて利払いが調整される |

補足: 各資産のインフレ耐性については様々な条件やリスク要因にも影響を受けます。(例:「株式:企業の価格転嫁力次第で強い場合も」「不動産:金利上昇で下落リスクも」)

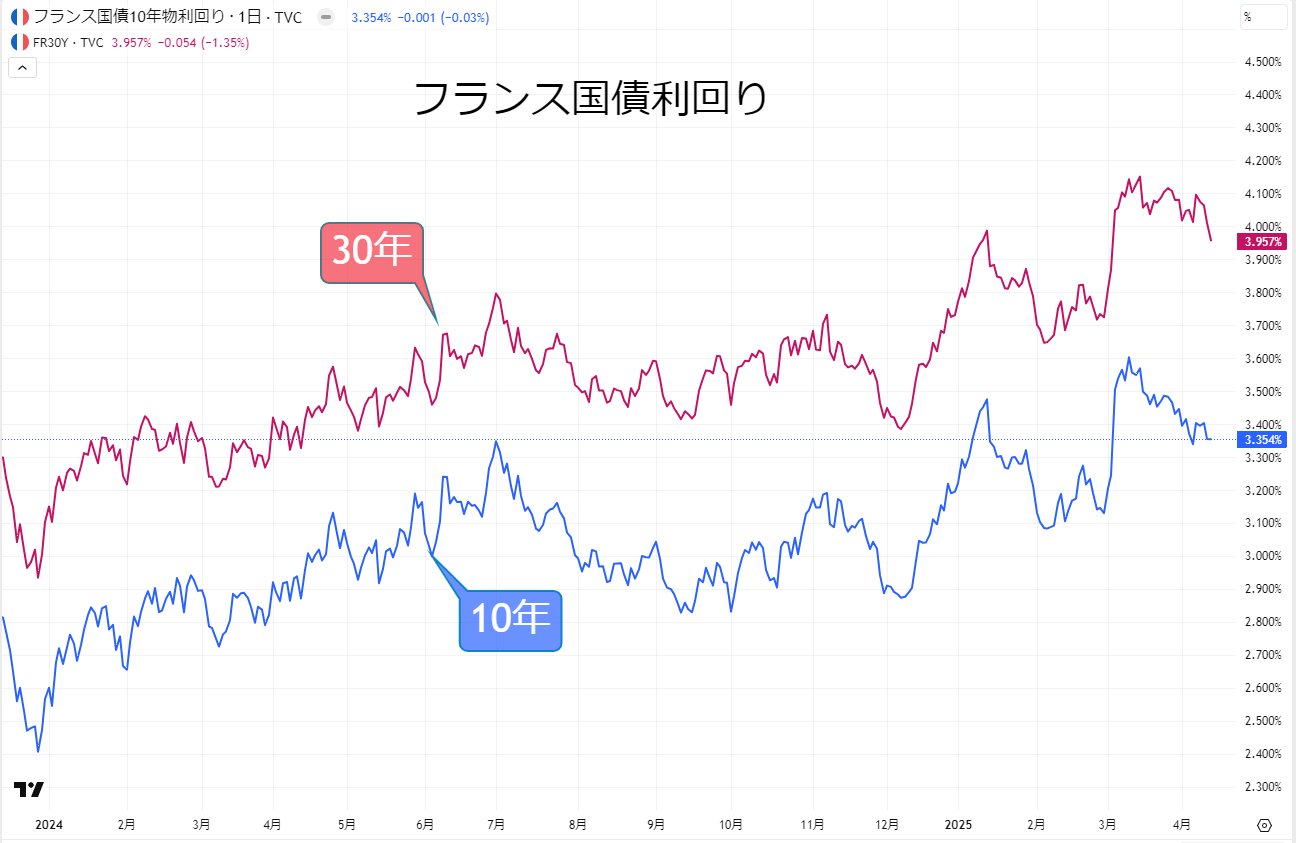

ドイツと同様に、フランスの30年債も4%台に上昇It does.

これは信用不安や財政拡大懸念が市場に織り込まれていることを示しており、インフレだけでなく財政・地政学リスクの影響も見逃せません。

引用:テレ東BIZ「モーサテ」

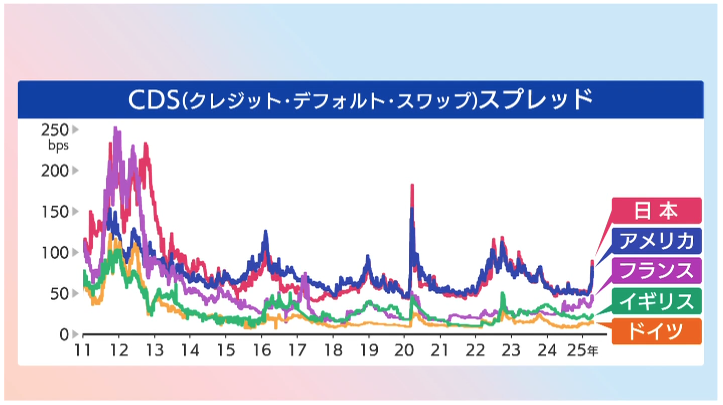

CDS(クレジット・デフォルト・スワップ)スプレッドとは、国債の「保険料」のようなもので、これが上昇すると「その国の信用が下がっている」と解釈されます。

日本やドイツのCDSスプレッドは2025年に入り急騰しており、国債の信用リスクが市場に明確に意識されているのがわかります。

補足: 「CDSスプレッドの上昇は信用リスクの増大を示す一方、市場の不確実性や流動性低下などの要因も影響する」

補足: 地政学リスクの影響: 2025年の「政策不確実性」や「地政学リスク」がCDSや利回りに影響するとされていますが、具体例(例:欧州のエネルギー危機、米中対立など)

補足: 日本の特殊性: 日本では日銀の金融政策(YCCや大規模緩和の継続)が他国と異なるため、債券利回りの反応は欧州より鈍い可能性があります。

✅ 現在の債券市場から読み取れること

- 各国の債券利回りが上昇しているのは、インフレ期待+信用不安の表れ

- 特に欧州(ドイツ・フランス)で、政策不確実性や財政リスクが顕在化している

- 日本でもCDSスプレッド上昇が見られ、今後の動向に注目が集まっている

📝 まとめ

債券は、利息があらかじめ決まっている「固定型資産」であるため、インフレや信用不安に対しては基本的に弱い性質を持ちます。

今回のドイツやフランスの事例からも、インフレや政策不透明感が強まると、債券が売られ、利回りが上昇する流れが明確に見て取れました。

🔍 債券の価格や利回りの変化は、インフレの期待や市場の信用評価を映す鏡とも言えます。

今後の資産運用においても、インフレと金利動向、信用リスクの「兆し」を見逃さない目線を持っておくことが大切です。

引用:テレ東BIZ「モーサテ」